Dans le cadre d’une lecture de haut niveau des marchés des matières premières, il est essentiel non seulement d’envisager les moteurs macroéconomiques mais aussi de déterminer où les marchés se situent dans le cycle. Le cycle actuel a démarré en 2000 ; il a déployé sa phase haussière jusque début 2008 et est baissier depuis. Le rallye alimenté par l’intervention des banques centrales entre 2009 et 2011 a envoyé un signal trompeur aux producteurs et exacerbé la phase baissière que l’on connaît aujourd’hui.

Les marchés semblent être en voie de stabilisation depuis 2015, comme en témoignent l’arrêt forcé de la production et, pour ce qui est du pétrole, l’accélération de la demande induite par les prix. Ce processus devrait selon nous se poursuivre en 2016 (pour combien de temps ? tout dépendra des obstacles macro), jusqu’à ce que l’effet cumulé de la baisse de la production et de la reprise de la demande n’entraîne, sur un nombre suffisant de marchés, un déficit provoquant une diminution des stocks et, partant, une augmentation des prix soutenue et durable aussi longtemps que la production sera en mode rattrapage.

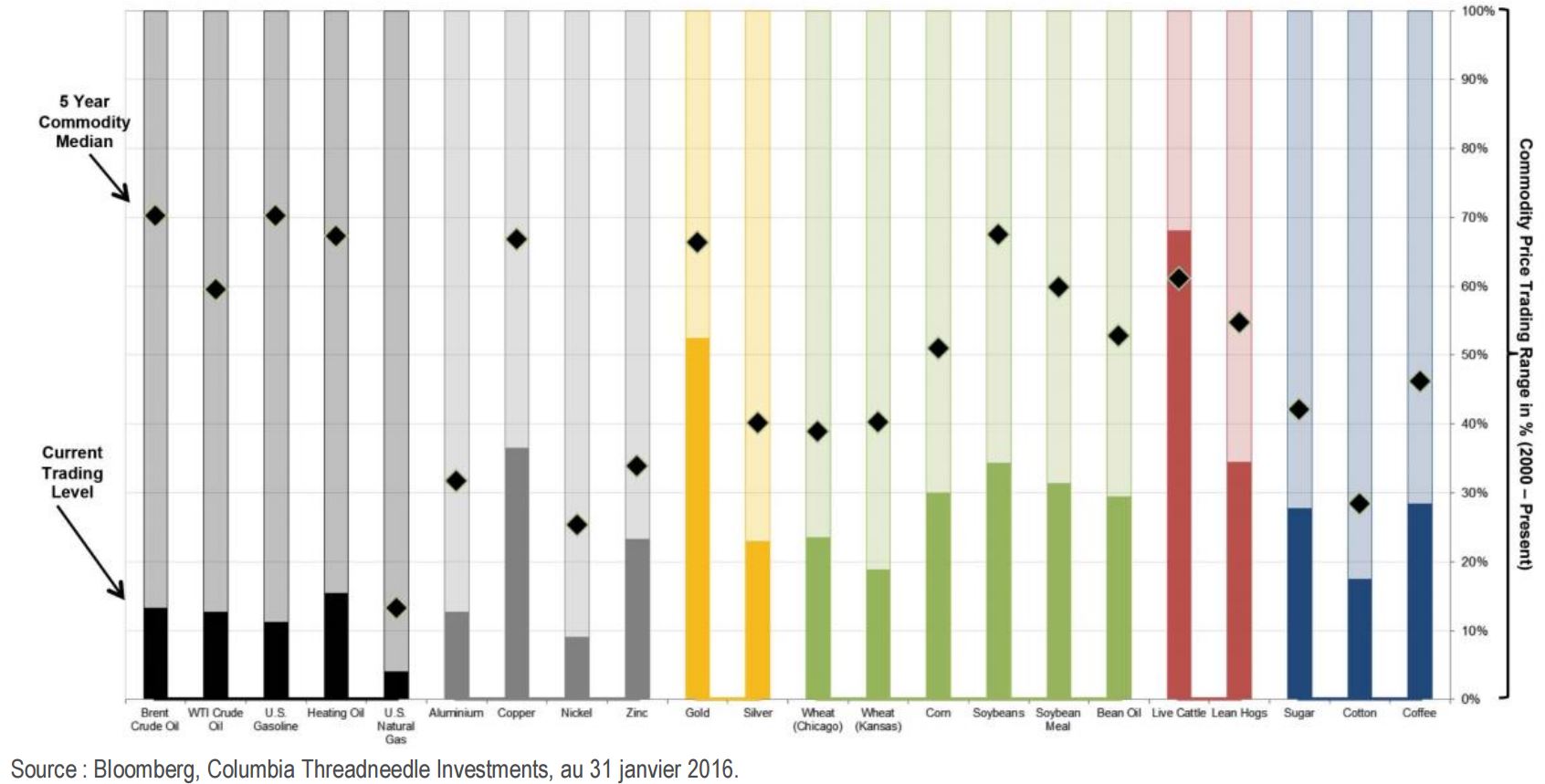

Le graphique ci-après illustre la proposition de valeur pour chacune des matières premières prises individuellement, et montre que sur un horizon de 15 ans, elles se négocient à des niveaux historiquement bas.

Matières premières - propositions de valeur

Lorsque l’on analyse spécifiquement les principaux moteurs macro qui dictent les prix des matières premières, le doigt est pointé en premier lieu vers la Chine (et les autres marchés émergents), d’où est venu l’essentiel de la croissance de la demande ces 15 dernières années, et vers le risque que présente la transition d’un schéma de croissance tirée par les investissements en immobilisations vers un modèle axé sur la consommation, qui s’avère manifestement plus compliquée que prévu. Un atterrissage brutal ou une récession en Chine d’ici 1 à 3 ans constituerait le facteur le plus susceptible de faire perdurer cette période de prix bas sur les marchés des matières premières. Qui pourrait le cas échéant s’étendre au-delà de 2016. Tous les signes traduisant une certaine stabilité en Chine auront en revanche un impact positif sur les autres pays émergents et stimuleront la croissance de la demande en matières premières.

Côté offre, les marchés de l’énergie ont, après avoir mieux négocié que d’autres le repli cyclique initial, connu davantage de difficultés ces 18 derniers mois. Les bas prix du secteur ont par ailleurs pesé indirectement sur d’autres matières premières, dans la mesure où l’énergie constitue un facteur de production clé pour de nombreuses ressources. Cette relation, et le fait que les marchés de l’énergie soient proches d’un tournant, expliquent qu’un rebond de ce secteur sera l’élément déclencheur du prochain marché haussier des matières premières.

Au niveau global, les matières premières devraient continuer à se stabiliser dans les prochains mois, ce qui pénalisera davantage les producteurs que les marchés sous-jacents eux-mêmes, car aux niveaux actuels, les prix se situent pour la plupart en dessous des coûts de production. A plus long terme, d’ici 1 à 3 ans, la phase baissière devrait prendre fin et laisser place à un nouveau marché haussier.