Il est loin le temps où les détenteurs de dette obligataire bancaire bénéficiaient d’une protection implicite contre la faillite grâce au soutien des Etats et considéraient certaines caractéristiques des dettes subordonnées bancaires comme des « options gratuites » c’est-à-dire obligatoires pour pouvoir se qualifier comme instruments de capital mais n’étant pas valorisées par les investisseurs car n’étant pas censées être activées. L’Union bancaire a rétabli la discipline de marché liée à la crainte de la faillite avec des expériences concrètes cette année pour les détenteurs de dette obligataire bancaire.

Vous considérez ainsi que 2017 constitue un Wakeup Call pour les investisseurs obligataires ?

Tout-à-fait. En juin 2017, les premières applications de défaillances bancaires selon les règles de l’Union Bancaire - mise sous résolution de Banco Popular gérée par les autorités européennes, recapitalisation préventive par l’Etat italien de Monte Dei Paschi et liquidation de deux banques vénitiennes non systémiques Veneto Banca et BP Vicenza avec participation de l’Etat italien - ont clarifié les nouveaux principes en vigueur. Et la notion de bail-in, c’est-à-dire le principe d’imposer aux créanciers d’une banque en diffi culté la conversion de leurs créances en actions ou la réduction pure et simple du montant de leurs créances, est le principe central dorénavant. Dans les trois cas cités, les dettes subordonnées LT2 et AT1 ont perdu la totalité de leur valeur alors que les LT2 bénéficient d’un rang plus senior que les AT1, une surprise pour le marché mais une confirmation que l’ensemble des dettes subordonnées supporteront une grande partie des pertes désormais. Le cas Banco Popular a également rappelé que le PONV « Point of Non Viability » était déterminé par la BCE selon des critères qui ne sont pas toujours anticipés par le marché (craintes de retraits massifs de dépôts et de crise de liquidité dans le cas présent) et à un niveau qui peut être supérieur aux triggers des AT1 qui sont censés être utilisés pour recapitaliser une banque en convertissant la dette AT1 en fonds propres avant la défaillance.

Peut-on s’attendre à ce que la dette senior soit touchée à l’avenir par le bail-in ?

Oui d’une certaine façon ! Comme le montrent les cas italiens récents, le stock de dette subordonnée n’est pas toujours suffisant pour supporter les pertes des banques défaillantes, d’où l’introduction d’une nouvelle catégorie de dette senior qui sera, elle, « bail-in-able » après la dette subordonnée et sera éligible aux nouveaux ratios auxquels les groupes bancaires devront bientôt se conformer.

À savoir le TLAC « Total Loss- Absorbing Capacity » défi ni par le conseil de stabilité financière pour les banques systémiques au niveau mondial et le MREL « Minimum Requirements for own funds and eligible liabilities » défini par l’autorité bancaire européenne (EBA) pour les banques européennes.

Ces ratios définissent un coussin d’absorption des pertes qui correspond aux fonds propres et instruments assimilés rapportés aux actifs pondérés à un niveau de 18% au minimum en 2022. Ces ratios viennent compléter les ratios de capitalisation Core Equity Tier-1, Aditionnal Tier-1 et Tier-2 pour s’assurer que les Etats n’auront plus à l’avenir à injecter d’argent public dans le cadre de défaillances bancaires. Ainsi les instruments utilisés par les banques pour être en adéquation avec ces ratios sont : 1/ la dette senior émise par la holding du groupe bancaire qui bénéfi cie d’une subordination structurelle par rapport à la dette senior émise par la banque (exemples des banques américaines, anglaises et suisses), 2/ la dette Non Preferred Senior qui bénéfi cie d’une subordination contractuelle par rapport à la dette Preferred Senior (exemples des banques françaises, espagnoles et belges).

Signe que les banques n’ont pas assez de dette « bail-in-able » dans leur bilan, ces nouvelles catégories de dette senior représentent la grande majorité des émissions primaires depuis le début de l’année 2017.

Ainsi, 66 milliards d’euros de dette senior « bail-in-able » ont été émis sur la période et le segment pourrait atteindre 300 milliards d’euros d’après l’EBA.

Comment ce nouveau type de dette senior est-il valorisé ?

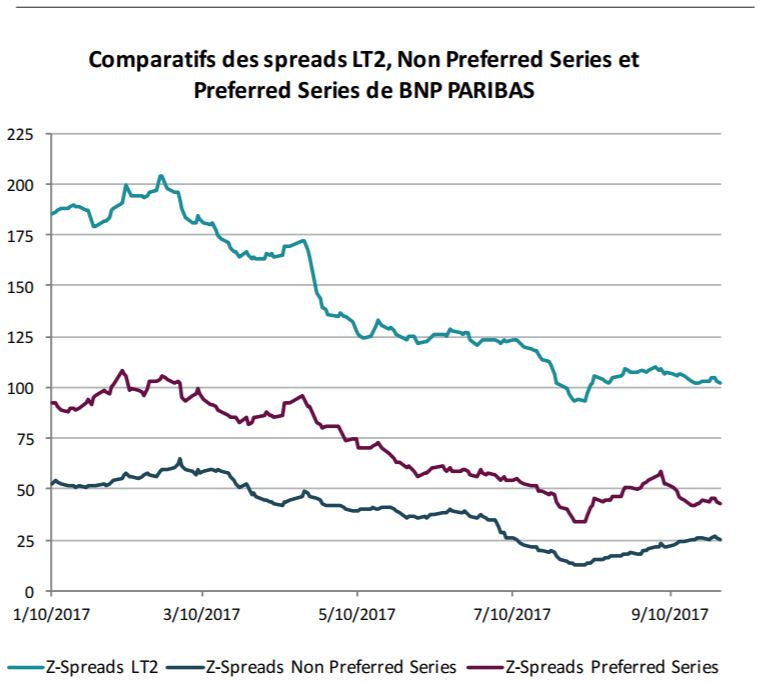

Dans la hiérarchie des créances des banques, les Non Preferred Senior se placent entre la dette subordonnée LT2 et la dette Preferred Senior.

Ainsi, en prenant l’exemple de BNP PARIBAS qui nous semble représentatif, le spread des Non Preferred Senior représente environ 50% du spread des LT2 et le double du spread des Preferred Senior.

Toutefois, ce segment étant amené à gagner en maturité, les différences entre les banques seront vraisemblablement plus marquées en fonction de leurs structures de capital respectives.