Un très vaste univers… avec une faible couverture.

5 948 sociétés dans l’indice MSCI ACWI small cap contre seulement 1 486 dans l’indice MSCI AWCI Large Cap. Les petites capitalisations représentent 80% des sociétés cotées en Bourse en nombre mais seulement 13% de la capitalisation boursière totale et moins de 5% des volumes échangés, tandis que les grandes et très grandes capitalisations représentent 6% des sociétés cotées et 80% de la capitalisation boursière totale. [1]

45% des petites capitalisations ne sont pas couverts par les analystes.

En dépit de leur nombre élevé, les petites capitalisations sont peu, ou ne sont pas, couvertes par les analystes. En moyenne, une grande capitalisation est couverte par 22 analystes contre seulement 4 pour les petites capitalisations. La faible couverture est à l’origine des inefficiences de prix, créant ainsi des opportunités attrayantes et un potentiel de génération d’alpha pour les investisseurs actifs qui effectuent leur propre recherche. [2]

Dans cet univers peu couvert, mal compris, et souvent ignoré par les investisseurs, il existe des inefficiences à exploiter afin de dénicher des trésors cachés.

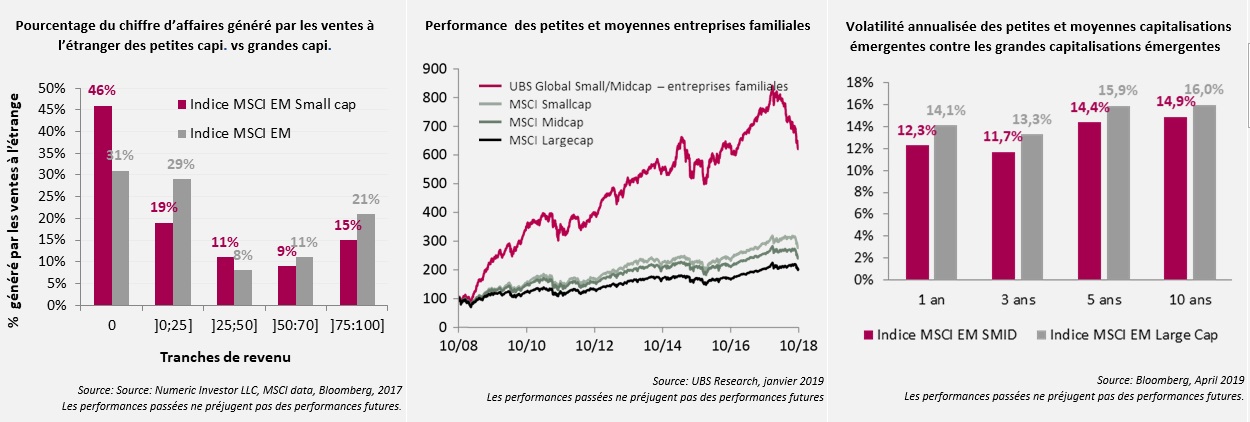

Forte exposition aux marchés domestiques

76% des petites capitalisations émergentes génèrent davantage de chiffre d’affaires sur leur marché domestique plutôt qu’à l’étranger. [3]

Les petites et moyennes capitalisations sont plus exposées au marché domestique, répondent davantage à la demande locale et sont ainsi plus résistantes aux chocs externes et en moyenne moins corrélés aux marchés mondiaux.

Des entreprises familiales

60% des sociétés privées de petites et moyennes capitalisations émergentes sont gérées par le fondateur ou sa famille contre 33% pour les sociétés du S&P 500. [4]

Au sein des petites et moyennes capitalisations émergentes, nous trouvons un nombre important d’entreprises familiales qui ont une meilleure connaissance du « terrain » qui résulte de plusieurs années de relations personnelles avec les différents acteurs du marché, tout au long de la chaine de valeurs.

Cela garantit un engagement personnel fort, une plus grande prise de responsabilité du fondateur/ gérant ainsi qu’un alignement des intérêts entre le management et les actionnaires minoritaires, ce qui peut entrainer une surperformance de ces sociétés sur le long terme.

Un profil rendement-risque attractif

12,3% est la volatilité annualisée sur 5 ans des petites et moyennes capitalisations émergentes comparés à 14,1% pour ses homologues de grandes capitalisations. [5]

Contrairement aux idées préconçues, les petites et moyennes capitalisations ne sont pas nécessairement plus volatiles que les grandes capitalisations. En effet, elles affichent une volatilité légèrement inférieure, ce qui peut en partie s’expliquer par leur forte exposition au marché domestique et un plus faible taux de détention par les investisseurs étrangers. Nous observons le même phénomène sur 10 ans.

Étonnement, sur 10 ans, les petites et moyennes capitalisations émergentes ont affiché une performance en moyenne 1,3 fois supérieure vis-à-vis des grandes capitalisations. Cette surperformance peut être expliquée par :

- Une forte croissance des bénéfices : les petites capitalisations investissent beaucoup et bénéficient d’une gestion entrepreneuriale et flexible inhérente à leur taille réduite.

- Une prime d’acquisition : les petites capitalisations sont souvent la cible d‘acquisition par les grandes capitalisations qui cherchent à se diversifier, gagner des parts de marchés et se lancer dans des marchés de niche.

Compte tenu de leurs caractéristiques uniques (exposition accrue au marché domestique, entreprises familiales) et le profil rendement/ risque attrayant, les petites et moyennes capitalisations ne doivent pas être ignorées par les investisseurs et peuvent être utilisées comme un outil de diversification de portefeuille.