Ces douze derniers mois, les craintes relatives aux augmentations des prix et des taux d’intérêt ont pesé sur les marchés. L’inflation a progressé, en grande partie à cause de la forte reprise post-Covid et de la guerre en Ukraine. Dans les marchés développés, les banques centrales ont réagi avec fermeté en procédant à des relèvements de taux inédits depuis des décennies. Résultat, les taux d’intérêt du marché ont bondi.

Dans un précédent article [1], nous montrions que les stratégies obligataires multi-facteurs fournissent des performances à toute épreuve dans tous les régimes d’inflation. Les fortes variations récentes de l’inflation nous conduisent cependant à réévaluer la solidité de nos résultats, et compte tenu de l’augmentation importante des taux d’intérêt sur la même période, nous étendons notre analyse à la dynamique des taux.

Dans l’ensemble, nous confirmons que les stratégies crédit multifactorielles fournissent des surperformances à toute épreuve, dans tous les régimes d’inflation mais aussi dans divers contextes de taux d’intérêt. Nos conclusions sont solides pour les univers investment grade et high yield. Alors que les facteurs individuels affichent quelques sensibilités au contexte macroéconomique, nous pensons que l’alpha des investisseurs est le mieux protégé contre l’évolution de la conjoncture lorsque les portefeuilles sont multifactoriels.

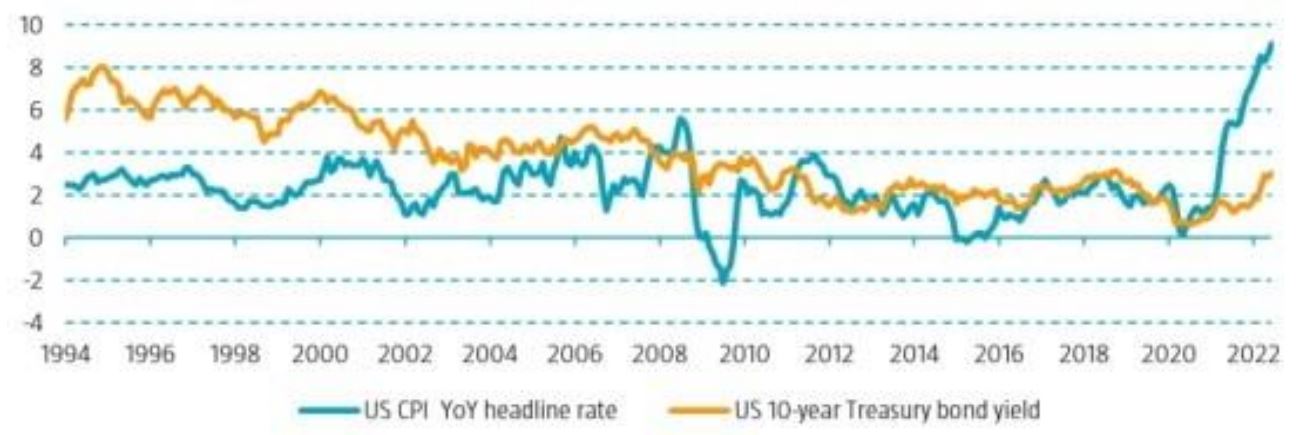

Records historiques d’inflation et de taux d’intérêt

Depuis un an, l’inflation et les taux ont connu des augmentations extrêmes qui se situent dans les premiers 5 % de leurs distributions historiques respectives. La figure 1 montre que l’inflation américaine globale selon l’IPC a stagné autour de 2 % sur l’ensemble de la période considérée, conformément à l’objectif de la Fed. Mais elle a bondi à 5,1 % en juin 2021, puis à 9,1 % en juin 2022, son niveau le plus haut depuis 30 ans. Le taux d’intérêt américain à 10 ans est passé de moins de 1,5 % en juin 2021 à plus de 3 % en juin 2022, atteignant l’un de ses niveaux les plus élevés ces dix dernières années, la Fed ayant augmenté les taux pour apaiser les pressions inflationnistes.

Figure 1 | Évolution de l’inflation et des taux d’intérêt

- Source : Robeco, Bloomberg. Période : janvier 1994-juin 2022.

Ces 12 derniers mois, nos fonds vedettes Robeco QI Global Multi-Factor Credits (GMFC) et Robeco QI Global Multi-Factor High Yield (MFHY) ont surperformé leur indice de référence de respectivement 21 pb et 33 pb, dans un contexte difficile pour les marchés du crédit, les deux indices de référence ayant perdu 14 % en termes de rendement total [2].

Examen de la sensibilité des primes de facteurs au contexte macroéconomique

Nous analysons les facteurs faible risque/qualité, valorisation, momentum et taille, qui font partie intégrante de notre processus d’investissement multifactoriel. Ceux-ci ont été abondamment commentés dans la littérature académique et dans de nombreux livres blancs [3]. Nous utilisons les définitions optimisées des facteurs de Robeco ainsi que les données allant de janvier 1994 à juin 2022, et qui couvrent séparément l’univers investment grade mondial et le high yield mondial.

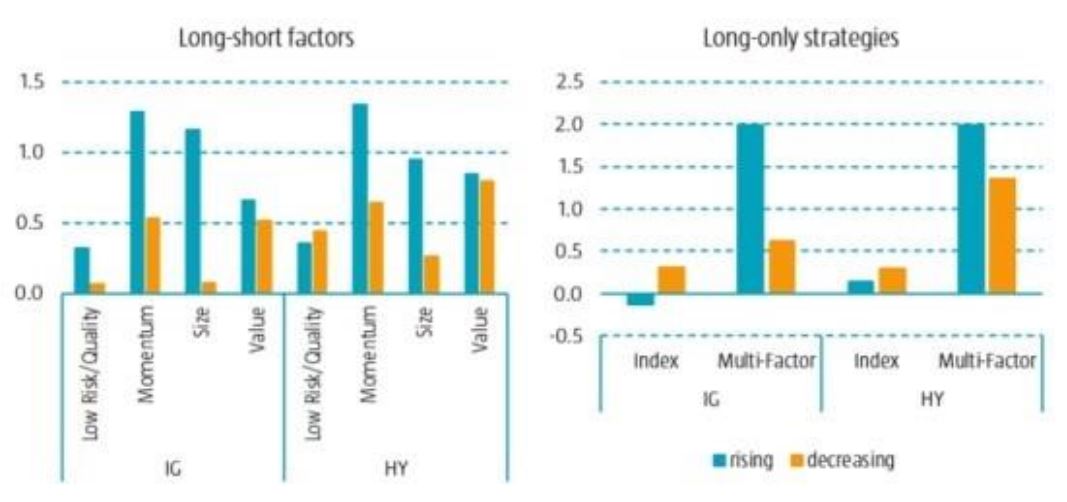

À la figure 2, nous analysons la sensibilité des primes factorielles aux évolutions inattendues de l’inflation. Le graphique de gauche présente les ratios de Sharpe des portefeuilles factoriels long-short dans un contexte d’augmentation ou de baisse du régime d’inflation pour les univers investment grade et high yield. Nous notons que les ratios de Sharpe des facteurs varient avec l’inflation et sont généralement plus bas lorsque l’inflation diminue. En outre, nous constatons que les ratios de Sharpe sont positifs dans tous les contextes.

Figure 2 | Sensibilité des ratios de Sharpe et des ratios d’information aux évolutions inattendues de l’inflation

- Source : Robeco, Bloomberg. Période : janvier 1994-juin 2022.

Dans le graphique de droite, nous examinons la sensibilité des ratios de Sharpe des indices de marché et celle des ratios d’information des stratégies multifactorielles. Nous constatons que les rendements du marché du crédit investment grade sont plus élevés lorsque l’inflation augmente de façon imprévue, tandis que le ratio de Sharpe du marché high yield semble insensible aux évolutions brutales. Les stratégies multifactorielles long-only présentent des ratios d’information très significatifs dans tous les environnements pour les deux univers d’investissement, qui sont plus élevés lorsque l’inflation augmente soudainement. Les ratios d’information plus élevés sont généralement dus à la baisse des tracking errors dans les contextes inflationnistes, tandis que les surperformances sont à peine affectées.

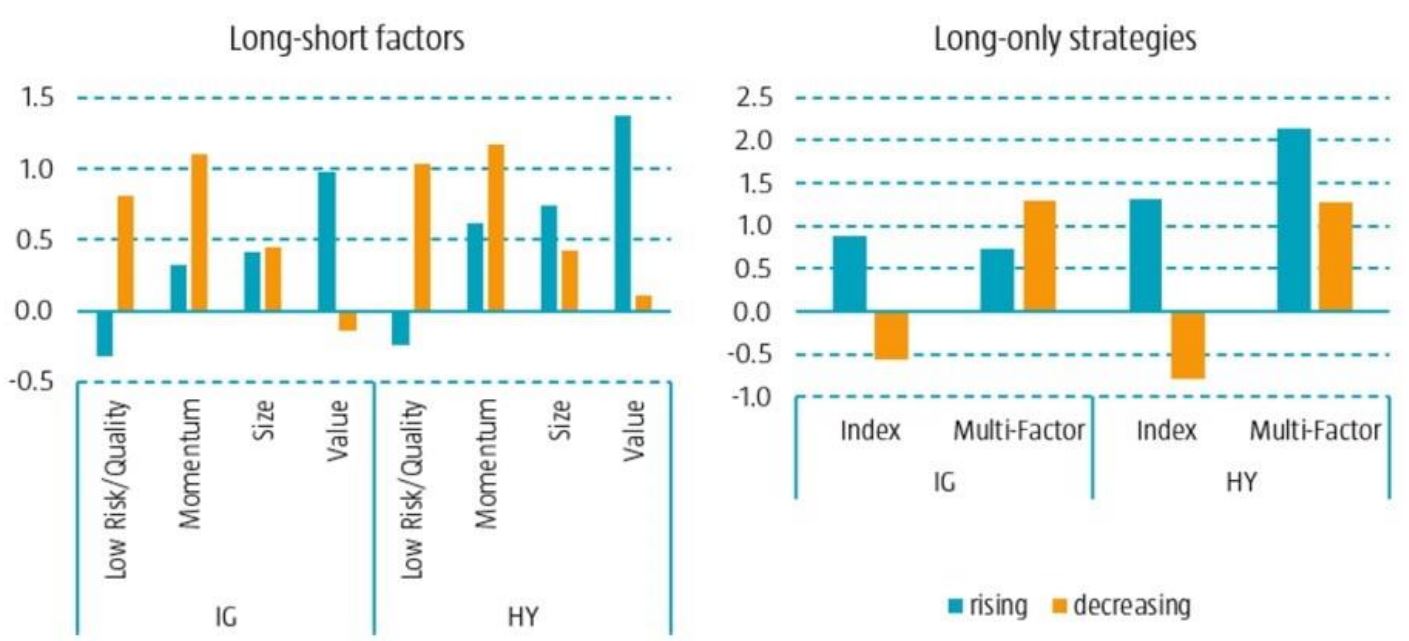

La figure 3 présente les primes factorielles long-short, les rendements du marché et les surperformances des stratégies multifactorielles au cours des 12 derniers mois sur les marchés investment grade et high yield. Durant cette période, nous avons connu des pressions inflationnistes extrêmes, avec neuf mois d’inflation montante. Comme l’indique le graphique de gauche, nous voyons que la plupart des facteurs qui génèrent des primes positives en régime d’inflation (dans l’analyse de l’échantillon total) enregistrent aussi des performances positives en dehors de l’échantillon, à l’exception du facteur valorisation dans l’investment grade. D’autre part, l’importance des primes factorielles a été plus faible que prévu. Une explication possible de ce comportement est que l’inflation n’a pas été la seule dynamique en jeu et que d’autres préoccupations (risque de récession, par exemple) ont également influencé les primes factorielles.

Figure 3 | Preuves hors échantillon des primes factorielles en régime d’inflation

- Source : Robeco, Bloomberg. Période : juin 2021-juin 2022

Dans le graphique de droite qui présente les résultats long-only, nous examinons les rendements du marché et les surperformances des stratégies multifactorielles. Nous observons d’importants rendements négatifs sur les marchés du crédit investment grade et high yield, essentiellement au cours des mois ayant enregistré des hausses inattendues de l’inflation. Les stratégies multifactorielles long-only s’en tirent légèrement mieux dans les deux univers d’investissement.

Dans l’ensemble, les résultats ci-dessus nous montrent que les évolutions extrêmement fortes de l’inflation au cours de l’année écoulée n’ont pas modifié nos conclusions. Les surperformances enregistrées durant cette période par nos produits phares GMFC et MFHY sont une nouvelle preuve hors échantillon de la capacité d’une approche multifactorielle à générer de l’alpha dans un contexte d’inflationniste.

Sensibilité aux taux d’intérêt

Nous examinons l’évolution des taux d’intérêt en suivant la même méthode que pour les sensibilités à l’inflation (ci-dessus). Nous nous intéressons à la corrélation entre les primes de facteurs et les évolutions de taux d’intérêt, sur la même période de référence.

Figure 4, le graphique de gauche présente à nouveau les ratios de Sharpe des portefeuilles factoriels long-short. Nous notons cette fois que les primes factorielles individuelles sont sensibles au contexte de taux : lorsque les taux d’intérêt augmentent, le facteur faible risque/volatilité sous-performe et le facteur valorisation génère de bonnes performances. En revanche, la taille semble ne pas être influencée par l’évolution des taux d’intérêt, tandis que le momentum génère une prime plus importante lorsque les taux baissent. Les écarts de performance entre les facteurs suggèrent que la combinaison de facteurs dans un modèle multifactoriel pourrait offrir des performances plus solides.

Figure 4 | Sensibilité du ratio de Sharpe et des ratios d’information aux évolutions des taux d’intérêt

- Source : Robeco, Bloomberg. Période : janvier 1994-juin 2022.

Le graphique de droite présente nos conclusions sur la sensibilité des ratios de Sharpe des indices du marché et la sensibilité des ratios d’information des stratégies multifactorielles. Nous constatons que les rendements des crédits investment grade et high yield sont sensiblement différents selon le régime de taux d’intérêt. Ils sont en effet positivement corrélés aux évolutions des taux, c’est-à-dire qu’ils augmentent (ou baissent) en même temps que ceux-ci. Plus important, les stratégies multifactorielles long-only offrent des ratios d’information très significatifs dans tous les contextes, pour les deux univers d’investissement. Les écarts entre les ratios d’information résultent essentiellement des variations de tracking error dans les différents régimes de taux d’intérêt, tandis que les surperformances sont à peine affectées.

Conclusion

En règle générale, les facteurs de crédit sont plus sensibles aux taux d’intérêt qu’à l’inflation. Néanmoins, les solutions multi-facteurs offrent des surperformances constantes dans les divers régimes en exploitant la diversification des primes factorielles. Enfin, nous notons que l’alpha des investisseurs est le mieux protégé contre la conjoncture macroéconomique lorsque les facteurs sont combinés dans un portefeuille multifactoriel.