BANQUES CENTRALES

Depuis la fin 2021, l’évolution du positionnement des principales banques centrales face aux pressions inflationnistes a conduit les marchés à anticiper des hausses de taux significatives. Nous considérons que ces anticipations sont justifiées et devraient se concrétiser. Ainsi, les taux des Fed Funds devraient être proches de 2,5 % en fin d’année. Du côté de la Banque centrale européenne (BCE), le taux de dépôt devrait redevenir positif (il est négatif depuis 2014 et s’établit actuellement à -0,50 %), même si le contexte est plus incertain.

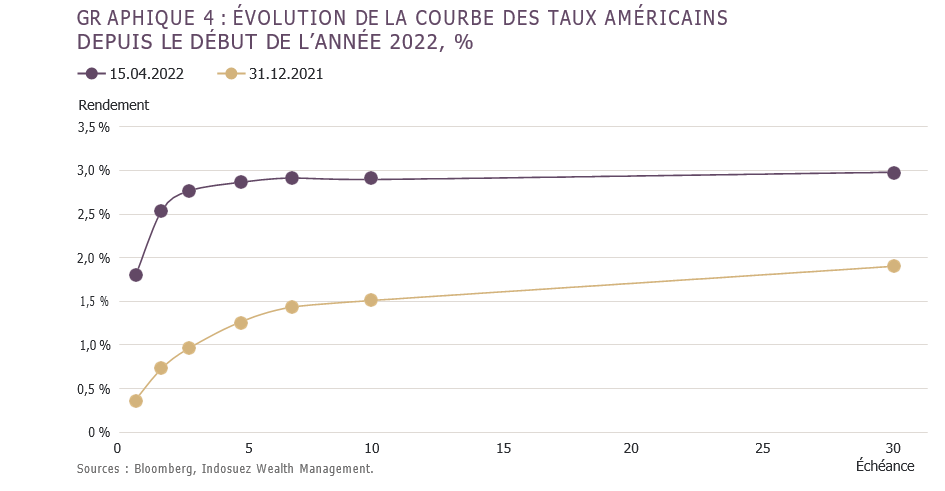

COURBE DES TAUX

Après plusieurs mois d’aplatissement dû à la volonté de la Réserve fédérale de durcir les conditions monétaires et financières, la courbe des taux américains pourrait désormais se pentifier. Nous indiquons ci-après certains facteurs susceptibles de conduire à ce résultat, avec des scénarios haussiers et baissiers pour les obligations.

Scénarios haussiers

- Une détérioration des perspectives pour le consommateur est susceptible de peser sur les anticipations de croissance et de limiter le nombre des hausses de taux.

- Une résorption des difficultés de la chaîne logistique et/ou des tensions géopolitiques atténuerait les pressions inflationnistes, notamment celles liées aux matières premières.

Scénarios baissiers

- Expansion des primes de terme en raison d’un resserrement quantitatif agressif.

- Désancrage des anticipations d’inflation à long terme.

Sur le marché des bons du Trésor américain, les valorisations sont plus attrayantes (graphique 4). La partie courte de la courbe offre actuellement des niveaux de portage intéressants, qui peuvent jouer le rôle d’amortisseur si les taux continuent à augmenter, ou si la courbe des taux américains se pentifie dans le sillage du resserrement quantitatif. Concernant la courbe des taux en euro, les points morts restent très bas (environ 10 points de base sur un horizon d’un an), malgré la hausse des rendements observée depuis le début de l’année. Ils n’offrent donc aucune protection, d’autant que la volatilité des taux demeure élevée.

INFLATION

Sur le front de l’inflation (et de ses composantes), les États-Unis et l’Europe se trouvent dans des situations fondamentalement différentes. Les trajectoires d’inflation qui en résultent (observées et anticipées) expliquent en partie nos positionnements sur les courbes de taux des deux régions. En ce qui concerne les États-Unis, le consensus considère que le pic est proche. En mars, l’IPC américain s’est montré particulièrement vigoureux, + 8,5 % en glissement annuel (GA), l’indice d’inflation sticky-price de la Fed d’Atlanta (un panier pondéré d’articles dont le prix évolue relativement lentement) ayant quant à lui augmenté de 4,7 % GA. L’accélération des prix pourrait toutefois commencer à fléchir, l’IPC de base (hors énergie et denrées alimentaires) ayant progressé à un rythme plus lent en mars (0,3 %) qu’en février (0,5 %).

En Europe, la situation est différente et l’inflation (7,4 % GA en mars) devrait se stabiliser à un niveau élevé au cours des prochains mois. Par rapport aux États-Unis, l’énergie représente une contribution plus importante et pourrait être une source d’ajustement dans un avenir proche. De manière évidente, la vulnérabilité énergétique de l’UE et la situation géopolitique actuelle réduisent la visibilité pour les mois à venir. Dans ce contexte, un choc énergétique plus prononcé ne peut être totalement exclu.

Les marchés de l’inflation tiennent déjà parfaitement compte de cette situation. Les swaps d’inflation sont supérieurs à 2 % sur toutes les échéances et anticipent une inflation élevée à court terme dans les deux régions. La courbe des swaps européens, fortement réévaluée le mois dernier, est désormais inversée. Ces éléments confirment notre conviction, selon laquelle les points morts d’inflation comportent un potentiel de hausse limité aux États-Unis, tandis que l’incertitude domine en Europe. Aux États-Unis, les points morts d’inflation à 2 ans et à 5 ans ont même corrigé depuis la fin mars. Par conséquent, les taux nominaux pourraient rester volatils des deux côtés de l’Atlantique et progresser à nouveau dans les semaines à venir.

MARCHÉS DE CRÉDIT

Les marchés de crédit s’avèrent très volatils en 2022. Cela s’explique par deux raisons principales. Premièrement : la forte remontée des taux sans risque, depuis plusieurs mois aux États-Unis et plus récemment en Europe. Deuxièmement : la crise géopolitique en Ukraine, qui a poussé les spreads à la hausse. Nous réitérons notre opinion positive sur les marchés à bêta élevé (high yield européen et dette subordonnée), tout en restant prudents sur les durations longues.

Notre opinion est étayée par des éléments à la fois fondamentaux et techniques. Tout d’abord, les rendements se situent à des niveaux attrayants, notamment sur le segment high yield en euro, où les indices ont atteint 4 % au cours des dernières semaines. Deuxièmement, les émetteurs ont retrouvé des bilans robustes après la crise de COVID-19. Que ce soit en termes d’endettement, de couverture des intérêts ou de trésorerie, ils s’avèrent en moyenne solides et pourraient supporter, dans une certaine mesure, une détérioration des perspectives macroéconomiques. En outre, les taux de défaut sur les 12 derniers mois sont compris entre 1 % et 2,6 %, tout comme les taux anticipés par les analystes et les agences de notation. Cela étant dit, les taux de défaut impliqués par les spreads actuels s’établissent à 5,5 %, ce qui constitue une compensation du risque appropriée. Nous observons néanmoins que les flux sont négatifs depuis le début de l’année et que les marchés high yield n’ont pas proposé de nouvelle émission depuis huit semaines.