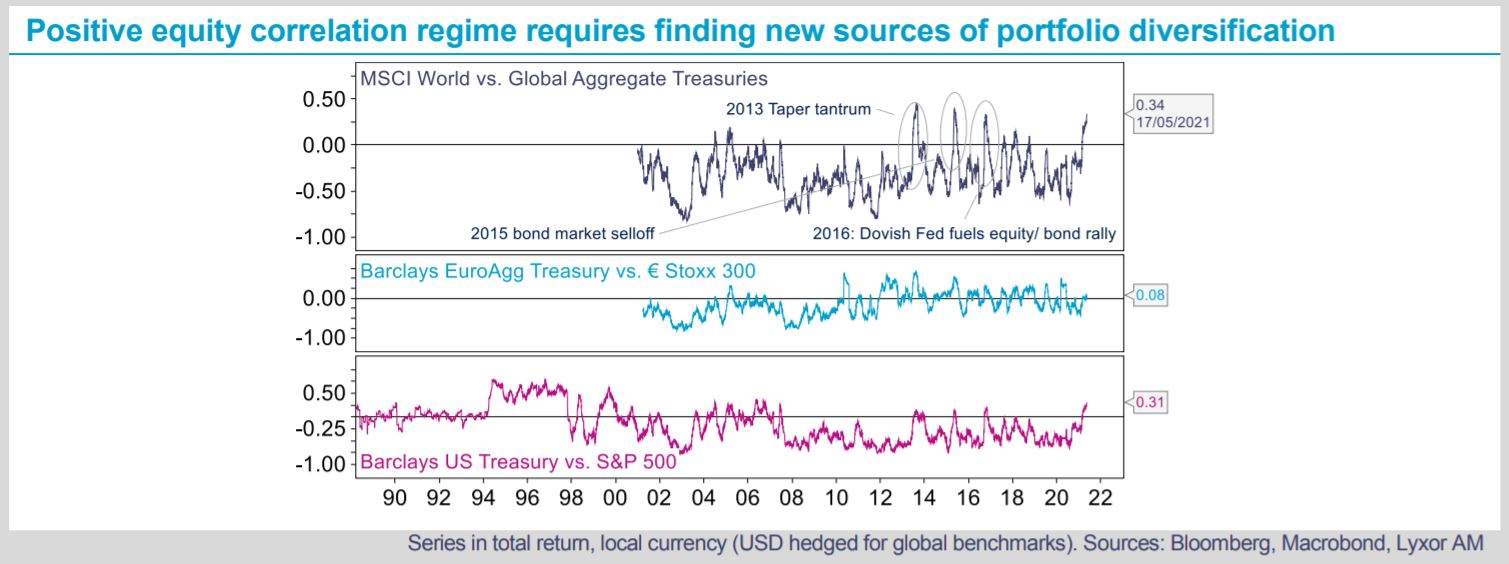

Tandis que l’accélération de l’économie mondiale exerce des pressions haussières sur les rendements obligataires, il est de plus en plus ardu de dénicher des éléments de diversification parmi les classes d’actifs traditionnelles. Les valorisations des actions, tirées vers le haut ces dix dernières années par la faiblesse des taux d’intérêt, sont vulnérables face à la hausse des rendements obligataires. Les portefeuilles traditionnels composés d’actions et d’obligations ne présentent plus une grande diversification. Selon nos estimations, la corrélation actions/obligations dans le monde est passée en territoire positif début mars pour se monter à 0,34 actuellement, soit un niveau record depuis 2016. Une corrélation positive entre les actions et les obligations n’est pas nécessairement une mauvaise chose. À la fin des années 1990, les performances ont présenté une corrélation positive des années durant dans la mesure où les deux classes d’actifs progressaient. Durant la décennie écoulée, les modifications dans les rapports de corrélation ont certes été brèves, mais elles n’en restent pas moins susceptibles de causer des dommages importants aux investisseurs. À ce stade du cycle, nous examinons dans quelle mesure une hausse des rendements obligataires pénaliserait les actions et le peu d’alternatives permettant de protéger les portefeuilles en dehors de l’obligataire.

Les stratégies CTA en font partie et sont généralement vues comme un vecteur de diversification pur. Leur corrélation à long terme avec les actions et les obligations est proche de zéro, et leur performance en périodes de marché difficiles est remarquable. Nous surpondérons ces stratégies depuis février. Elles offrent toujours à nos yeux une diversification certaine et un potentiel de hausse. Les stratégies CTA affichent une corrélation positive avec les actions actuellement, que nous estimons entre 0,5 et 0,6, selon l’indice de référence choisi. Leur exposition aux obligations est pourtant presque nulle, voire négative. Les stratégies ont récemment couvert leurs positions courtes sur les bons du Trésor et adopté une exposition courte aux obligations européennes. La corrélation à 3 mois avec les futures sur le Bund et le Gilt est récemment passée en territoire négatif. Par ailleurs, leur exposition longue aux matières premières fait office de couverture contre les anticipations de hausse de l’inflation, mais peu être perçu comme une source de risque compte tenu de l’ampleur du positionnement long.

Nous conservons notre surpondération de ces stratégies. Les stratégies CTA devraient continuer à générer des performances intéressantes tant que la situation reste conforme à notre scénario de base, c’est-à-dire tant que la hausse des rendements obligataires ne donne pas lieu à une correction des actions. Nous demeurons optimistes vis-à-vis des actions, dans la mesure où la dynamique bénéficiaire devrait selon nous nous prémunir de valorisations onéreuses. Notre opinion s’agissant des matières premières cycliques est elle aussi positive à ce stade du cycle économique.