La semaine dernière, les marchés sont passés en mode « Risk-off » alors que le nouveau variant Omicron se propageait dans le monde entier, et que la Réserve fédérale américaine (Fed) mettait en garde contre les risques d’inflation et une fin anticipée de ses achats d’actifs.

Les chiffres de l’IPC américain permettront aux investisseurs de mieux juger de la vigueur et des facteurs de la poussée d’inflation qui incitent la Fed à entamer la normalisation progressive de sa politique.

Alors que l’année 2021 touche à sa fin, trois leçons doivent en être tirées. La première, c’est qu’il est nécessaire de se fixer un cap pour avancer dans le contexte exceptionnel d’un redémarrage économique vigoureux. Pour nous, il s’agissait du nouveau régime nominal, à savoir que la réaction des autorités monétaires et des marchés face à l’inflation serait historiquement discrète. La deuxième est qu’il faut avoir conscience que la transition vers zéro émission nette d’ici 2050 a d’ores et déjà commencé. Et la troisième, qu’il convient de traduire correctement ses convictions en positions actives. Cela, nous ne l’avons pas fait suffisamment : si nous étions convaincus que le nouveau régime nominal était bel et bien une réalité, nous n’avons pas pris suffisamment de risque actif dans ce cadre.

C’est un redémarrage, pas une reprise

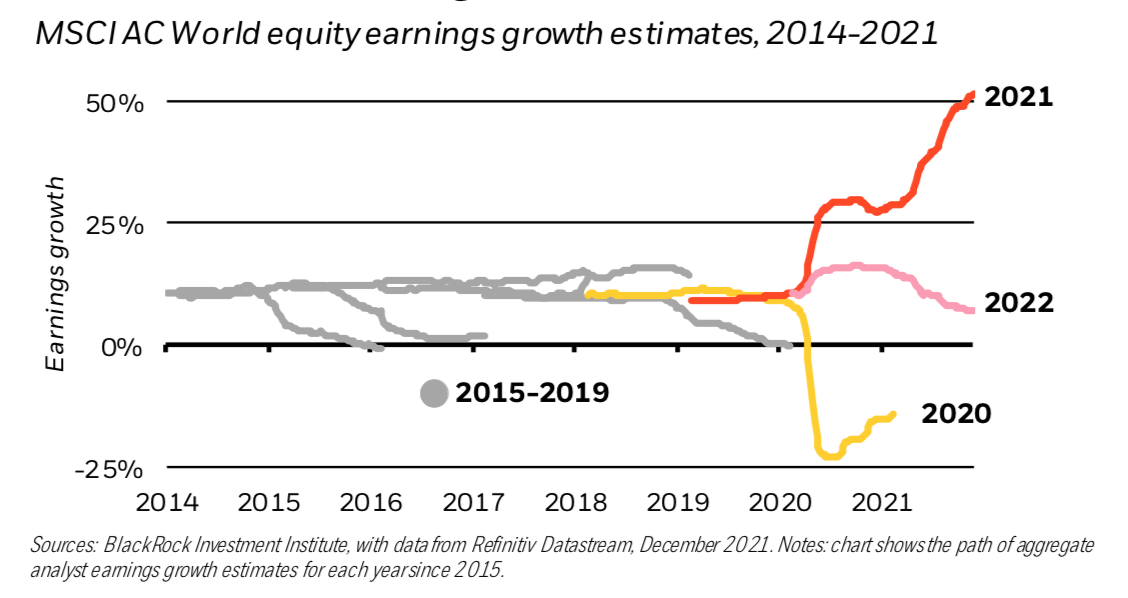

L’année 2021 a été marquée par une conjonction d’événements sans précédent : une poussée historique de la croissance, une flambée de l’inflation provoquée par un choc d’offre et l’adoption de nouveaux cadres d’action par les banques centrales, qui ont été mis à l’épreuve quasiment immédiatement. La position de référence que nous avons retenue pour interpréter cet environnement macroéconomique, c’est que la logique classique du cycle économique ne s’appliquerait pas. Le choc entraîné par la Covid-19 s’apparente en effet davantage à une catastrophe naturelle, à laquelle succède un puissant redémarrage de l’activité économique. Ce redémarrage n’a ainsi rien eu à voir avec la longue et difficile reprise qui a suivi la crise financière de 2008 -2009 ; dans le cas présent, c’est en fait comme si le monde avait « rallumé la lumière ». L’activité économique a bondi, les bénéfices des entreprises ont repris une surprenante vigueur à l’occasion du redémarrage, et les actions des marchés développés se sont envolées. Le graphique ci-dessus montre comment les analystes se sont ainsi empressés de revoir à la hausse leurs prévisions de bénéfices, jusqu’à les faire grimper à 52 % pour2021 (cf. la ligne rouge). Depuis longtemps, nous avions annoncé une croissance de l’inflation après des décennies de désinflation : c’est bien ce qui s’est produit. Cette inflation est alimentée à la fois par les goulets d’étranglement de l’offre et par les dépenses exceptionnellement élevées des ménages, en biens plutôt qu’en services. Elle devrait se stabiliser prochainement, quoiqu’à des niveaux plus élevés qu’avant la crise pandémique, et ce même si les pressions exercées par les goulets d’étranglement de l’offre s’atténuent. Dans le passé, face à une situation similaire, les banques centrales auraient déjà commencé à relever leurs taux directeurs et les rendements obligataires auraient pour leur part grimpé en flèche. Ce n’est clairement pas le cas aujourd’hui.

Plusieurs banques centrales ont laissé l’inflation croître volontairement, et les rendements obligataires n’ont que peu augmenté compte tenu d’un tel contexte inflationniste. Notre thème d’un nouveau régime nominalnous a permis d’anticiper cette réaction exceptionnellement modérée face à la hausse de l’inflation ; il est en outre demeuré le cap qui nous a guidés tout au long de l’année. La semaine dernière, la Fed a décidé, tardivement, de prévenir des risques potentiels liés à l’inflation, un signe supplémentaire qu’elle devrait commencer à relever ses taux l’année prochaine. Il s’agit, certes, d’un changement important mais, ce qui compte au final, c’est la trajectoire globale et l’objectif de ces taux. Et il ne nous semble pas que ceux-ci devraient augmenter autant qu’ils ne l’auraient fait classiquement, lors de la prochaine phase du nouveau régime nominal.

La deuxième leçon à tirer de 2021 en matière d’investissement, c’est que la transition vers un monde durable n’est plus une ambition appartenant au futur : elle a d’ores et déjà commencé. En premier lieu, la flambée qu’ont connue les prix des combustibles fossiles en 2021 a mis en lumière le caractère déséquilibré de la transition vers une production d’énergie à faible intensité de carbone. Si la transition devrait bien se faire de manière disciplinée à moyen terme, la route ne sera toutefois pas sans ornières, qui rendront la croissance et l’inflation volatiles. Les pressions inflationnistes seraient cependant encore plus fortes, et la croissance plus faible, si la transition se faisait demanière erratique ou bien si aucune action de lutte contre le changement climatique n’était entreprise. Ensuite, le tournant majeur opéré en faveur de l’investissement durableproduit déjà ses effets, et les actifs durables devraient en tirer parti en termes de performance dans les années à venir. La réévaluation des cours au travers du prisme de la durabilité a déjà débuté, les secteurs efficients en matière de carbone étant en mesure de réduire leur coût du capital. Enfin, les entreprises à forte intensité de carbone n’ont pas attendu pour faire évoluer leur modèle d’affaires, indépendamment des décisions réglementaires et politiques à venir, créant par là même des opportunités d’investissement potentielles.

La troisième leçon que nous livre 2021, c’est d’avoir le courage de ses convictions. Le cadre macroéconomique que nous avons retenu – le nouveau régime nominal qui est devenu une réalité durant la phase de redémarrage – nous a conforté dans notre soutien aux actions et dans notre sous-pondération des emprunts d’État tout au long de l’année. Mais, rétrospectivement, nous aurions dû prendre plus de risques afin de mieux exploiter cette conviction, et ce même en tenant compte du fait qu’il s’agissait d’un environnement instable où les choses pouvaient et peuvent changer rapidement. Avoir le courage de ses convictions ne signifie toutefois pas seulement prendre plus de risques ; cela peut également inciter à réduire sa prise de risque lorsque le cadre de référence que l’on s’est choisi indique qu’il est temps de le faire. En outre, la rapidité et l’ampleur de certains mouvements de marché nous ont surpris. Il en a ainsi été, par exemple, des fluctuations des rendements des bons du Trésor américain à 10 ans, dans un contexte où le marché adoptait, dans une succession rapide, des scénarios différents quant à la croissance, l’inflation et la dynamique du coronavirus. Que déduire de ces constats alors que nous allons entrer dans l’année 2022 ? Nous demeurons surpondérés en actions, même si l’apparition du variant Omicron et l’annonce de risques d’inflation potentiels par la Fed ont réduit l’appétit pour le risque. L’émergencede nouveaux variants de la Covid-19 va probablement prolonger, sans la remettre en cause toutefois, la phase de redémarrage économique ; pour leur part, les taux directeurs ne devraient enregistrer qu’une hausse modérée lors de la prochaine étape du nouveau régime nominal. Nos Perspectives globales pour 2022, que nous publierons la semaine prochaine, donneront un tableau complet de nos opinions, dont une mise à jour de nos opinions granulaires pour l’allocation tactique et stratégique des actifs.La troisième leçon que nous livre 2021, c’est d’avoir le courage de ses convictions. Le cadre macroéconomique que nous avons retenu – le nouveau régime nominal qui est devenu une réalité durant la phase de redémarrage – nous a conforté dans notre soutien aux actions et dans notre sous-pondération des emprunts d’État tout au long de l’année. Mais, rétrospectivement, nous aurions dû prendre plus de risques afin de mieux exploiter cette conviction, et ce même en tenant compte du fait qu’il s’agissait d’un environnement instable où les choses pouvaient et peuvent changer rapidement. Avoir le courage de ses convictions ne signifie toutefois pas seulement prendre plus de risques ; cela peut également inciter à réduire sa prise de risque lorsque le cadre de référence que l’on s’est choisi indique qu’il est temps de le faire. En outre, la rapidité et l’ampleur de certains mouvements de marché nous ont surpris. Il en a ainsi été, par exemple, des fluctuations des rendements des bons du Trésor américain à 10 ans, dans un contexte où le marché adoptait, dans une succession rapide, des scénarios différents quant à la croissance, l’inflation et la dynamique du coronavirus.

Que déduire de ces constats alors que nous allons entrer dans l’année 2022 ? Nous demeurons surpondérés en actions, même si l’apparition du variant Omicron et l’annonce de risques d’inflation potentiels par la Fed ont réduit l’appétit pour le risque. L’émergencede nouveaux variants de la Covid-19 va probablement prolonger, sans la remettre en cause toutefois, la phase de redémarrage économique ; pour leur part, les taux directeurs ne devraient enregistrer qu’une hausse modérée lors de la prochaine étape du nouveau régime nominal. Nos Perspectives globales pour 2022, que nous publierons la semaine prochaine, donneront un tableau complet de nos opinions, dont une mise à jour de nos opinions granulaires pour l’allocation tactique et stratégique des actifs.