La fin de l’année 2023 a marqué la fin de trois années consécutives de sous-performance pour le secteur des biotechnologies, l’indice Nasdaq Biotechnology ayant enregistré durant cette période une performance de -2% par an contre +10% par an pour l’indice S&P500®. Les pertes ont été plus importantes pour l’indice élargi S&P Biotechnology Select Industry, qui comprend des valeurs de petite et moyenne capitalisation et qui a enregistré une performance annualisée de -14% au cours de la même période.

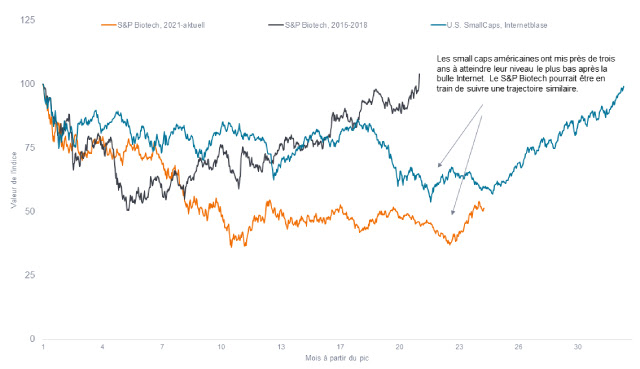

Cette performance contraste fortement avec celle de l’année 2020 où la faiblesse des taux d’intérêt et l’enthousiasme suscité par les vaccins contre le COVID-19 ont contribué à propulser les valeurs biotechnologiques vers de nouveaux sommets. Mais l’histoire montre que ces baisses peuvent prendre du temps à s’inverser (Illustration 1). Bonne nouvelle : le secteur des biotechnologies a également connu des rebonds importants, enregistrant historiquement des gains à deux chiffres après une performance négative. Aujourd’hui, nous avons des raisons de croire qu’une reprise similaire se profile.

Illustration 1 : marchés baissiers des valeurs biotechnologiques et de petite capitalisation américaines

La part importante de sociétés biotechnologiques de petite et moyenne capitalisation dans l’indice S&P Biotechnology Select Industry pourrait contribuer au recul prolongé de cet indice.

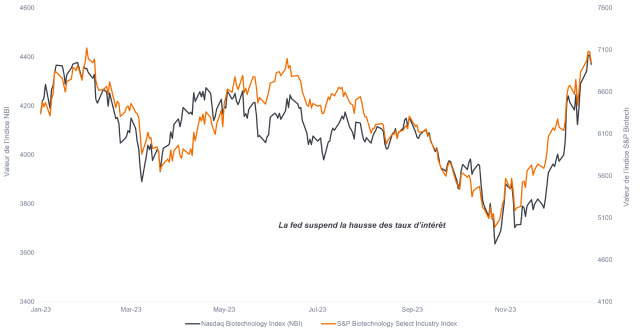

D’une part, la Réserve fédérale (Fed) semble avoir mis fin à sa politique de hausse des taux d’intérêt. Or les périodes de stabilisation ou de recul des taux coïncident généralement avec des performances positives pour les valeurs biotechnologiques. Cette relation a commencé à se manifester au quatrième trimestre 2023, l’indice S&P Biotech Select ayant fortement rebondi à la suite de l’annonce d’une éventuelle baisse des taux par la Fed en 2024 (Illustration 2).

Illustration 2 : l’effet négatif des taux s’atténue

D’autre part, l’innovation s’accélère au sein du secteur. En 2023, la Food and Drug Administration a approuvé un nombre record de 73 nouvelles thérapies. Nombre de ces traitements ciblent de grandes catégories de maladies telles que l’obésité, les maladies auto-immunes, le cancer et la maladie d’Alzheimer, qui représentent d’importants cycles de nouveaux produits et pourraient être à l’origine de la croissance des chiffres d’affaires au cours de la prochaine décennie. En outre, la commercialisation de nouveaux médicaments pourrait contribuer à compenser la baisse des bénéfices due à la diminution des ventes de produits contre le COVID-19, ce qui améliorerait le sentiment des investisseurs à l’égard du secteur.

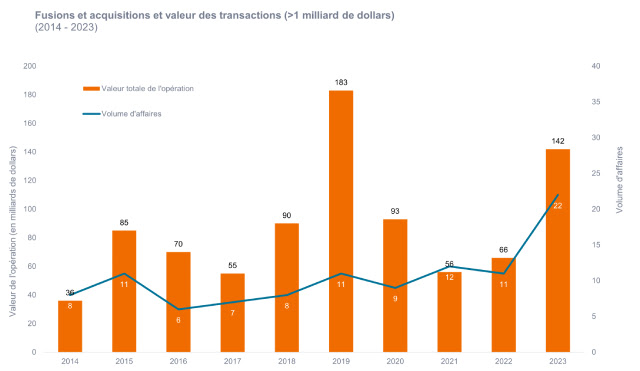

L’activité de fusions-acquisitions s’est également accélérée récemment et pourrait se poursuivre. L’année dernière, 22 transactions d’une valeur minimum de 1 milliard de dollars ont été annoncées, soit deux fois plus qu’en 2022. Près de la moitié de ces fusions et acquisitions ont vu le jour au cours des trois derniers mois de l’année, stimulée en partie par la décision de la Federal Trade Commission américaine de permettre à Amgen de finaliser l’acquisition d’Horizon Therapeutics pour un montant de 28 milliards de dollars, éliminant ainsi un obstacle réglementaire. (L’accord a été finalisé au début du mois d’octobre).

Les sociétés biopharmaceutiques sont également confrontées à un manque à gagner car un certain nombre de leurs médicaments vedettes [1] perdront la protection octroyée par leurs brevets d’ici la fin de la décennie. De nouveaux débouchés, notamment les GLP-1 (contre le diabète et l’obésité), l’édition de gènes, les conjugués anticorps-médicaments, la radiopharmacie et les thérapies cellulaires contre le cancer et les maladies auto-immunes, pourraient contribuer à compenser ces pertes de chiffre d’affaires. Les obstacles réglementaires s’atténuant, les valorisations étant faibles et les taux d’intérêt se repliant, les opérations de rapprochement devraient continuer de s’intensifier.

Illustration 3 : le volume et la valeur des opérations de fusion-acquisition ont doublé en 2023

Néanmoins, nous ne nous attendons pas à un retour à la période faste que nous avons connu durant la pandémie et durant laquelle les valeurs biotechnologiques ont progressé indépendamment de la qualité du portefeuille de leurs traitements en cours de développement ou de leurs bilans. Les marchés de capitaux restent sélectifs, les introductions en bourse n’ont pas encore rebondi et de nombreuses entreprises pourraient être confrontées à un manque de trésorerie au cours des 12 à 18 prochains mois.

C’est pourquoi le marché devrait rester propice à la sélection de titres. Des opportunités intéressantes s’offriront aux investisseurs désireux et capables d’affecter leurs capitaux à des entreprises performantes.