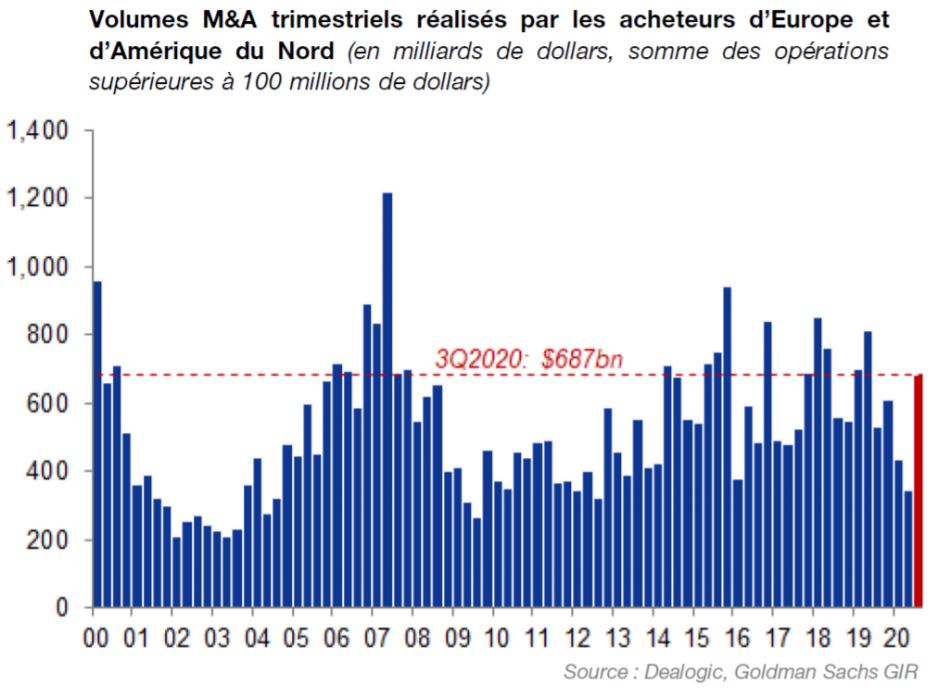

Depuis la grande crise financière de 2008, les entreprises européennes ont assaini leur bilan, restauré leur capacité d’acquisition et bénéficient aujourd’hui d’un environnement de taux bas favorable. Après un deuxième trimestre 2020 déprimé sur fond de pandémie du Covid-19 à 346 milliards de dollars (proche des niveaux du T3 2012), les fusions acquisitions en Europe et en Amérique du Nord ont rebondi au troisième trimestre et atteint 687 milliards de dollars, au plus haut depuis début 2019.

Nous distinguons deux catégories de transactions. D’une part, les opérations de petite taille qui permettent aux entreprises d’ajouter une « brique », par exemple technologique ou géographique, à leur portefeuille existant.

L’annonce récente de

Teleperformance sur Health

Advocate (solution

américaine pour la gestion de

la santé des consommateurs)

s’inscrit dans cette logique.

Bien que cette acquisition

n’ajouterait que 2% de chiffre

d’affaires et 4% de profits, elle

participerait à la stratégie de

long terme de renforcement dans les services spécialisés, à forte valeur ajoutée, aux Etats-Unis

notamment, avec un fort potentiel de croissance (marché estimé en progression de 7-10% sur les 5

prochaines années).

D’autre part, les opérations de grande envergure, par rapport à la taille de la société, dites « transformantes », car elles modifient profondément la structure de la société. De telles combinaisons, parce qu’elles incorporent un risque d’intégration, supposent une confiance dans l’avenir. A titre d’exemple nous pouvons citer l’annonce du rapprochement de Nexi et SIA, qui créerait un leader incontesté en Italie, marché en forte croissance dans les paiements électroniques. Ce rapprochement permettrait également à Nexi de faire un premier pas en dehors du pays (SIA est présent en Europe de l’Est) ; le groupe vise 150 millions d’euros de synergies de résultats (EBITDA) d’ici 2025, à comparer avec un résultat proforma de 1 milliard d’euros en décembre 2019.

Ce regain d’intérêt des acteurs industriels, mais aussi des acteurs financiers, pour les fusions-acquisitions sera-t-il de nouveau mis à mal par la résurgence de l’épidémie ? La recherche de nouvelles opportunités de croissance reste au cœur des préoccupations des sociétés, et dans la crise, la préservation du bilan vise à pouvoir financer à terme l’innovation, et souvent des gains de part de marché à travers la consolidation.

Les petites et moyennes entreprises sont celles qui offrent de telles perspectives : leur capacité à générer une croissance organique supérieure, souvent à deux chiffres, et à se renforcer par croissance externe, voire à être des cibles, en font une classe d’actifs particulièrement intéressante sur le long terme.