L’année 2022 a été une année difficile pour les actions européennes qui ont baissé sur fond d’incertitudes macroéconomiques liées à la guerre entre la Russie et l’Ukraine, aux restrictions sanitaires en Chine et aux politiques de resserrement monétaires des banques centrales. Les hausses de coûts et les tensions dans les chaines d’approvisionnements ont pesé sur les marges des entreprises.

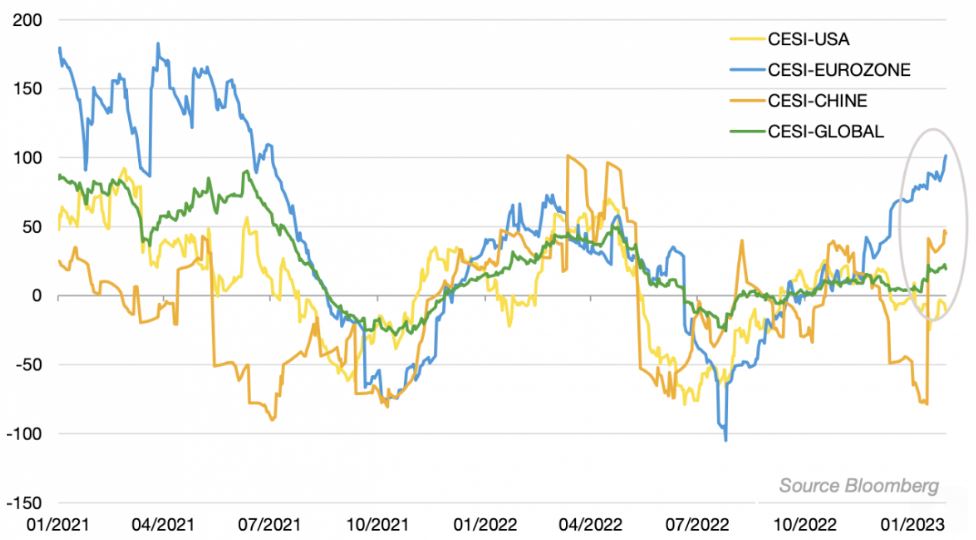

Au cours du deuxième semestre 2022, on remarque cependant que les données macroéconomiques ont surpris positivement en Europe et en Chine (hausse de l’indicateur CESI - Citi Economic Surprise, graphique ci- dessous) et que les tensions inflationnistes semblent s’apaiser.

Que disent les entreprises en ce début d’année 2023 ?

1/ L’inflation est toujours d’actualité, cependant les entreprises apportent des nuances :

- Les prix de certaines matières premières baissent (acier), de même que ceux du fret (fret maritime en baisse de 78% et fret aérien en baisse de 35% en 2022) et de l’énergie (le prix de gaz TTF est passé de plus de 300 euros en août 2022 à environ 60 euros en janvier 2023).

- A l’inverse les salaires augmentent (4-5% en moyenne voir plus selon les géographies).

- Nous surveillons donc les niveaux de couverture des entreprises pour bénéficier de la baisse des prix de l’énergie à court terme ainsi que leur capacité à faire passer des hausses de prix. Par exemple, Elis, spécialiste du pressing industriel, devrait voir son chiffre d’affaires progresser de plus de 10% en 2023, dont 8% d’effet prix, ce qui pourrait lui permettre d’augmenter ses marges après une légère baisse attendue en 2022.

2/ La réouverture de la Chine est aussi dans tous les échanges : bien que cela puisse créer de la volatilité à court terme avec de nouvelles fermetures d’usines et des tensions dans la chaîne d’approvisionnement, il s’agit d’une bonne nouvelle à moyen terme, qui pourrait profiter aux valeurs liées au luxe (Moncler, Remy Cointreau).

De manière générale, le sentiment est qu’il n’y a pas de rupture dans les tendances observées depuis la fin du troisième trimestre 2022. Les dirigeants gardent un niveau de visibilité limité, notamment en ce qui concerne le comportement du consommateur ou encore la tenue des volumes face à la poursuite de la hausse des prix en 2023. La baisse du prix de l’énergie et la réouverture de la Chine restent cependant des bonnes nouvelles.

Si les petites et moyennes valeurs européennes ont particulièrement souffert en 2022, année de sous-performance par rapport aux grandes valeurs, leurs niveaux de valorisation sont aujourd’hui attractifs par rapport à leur moyenne historique. Nous pensons que les dirigeants des entreprises sauront s’adapter à cet environnement complexe, qui pourrait s’avérer plus favorable en cas d’éloignement du spectre de la récession économique.