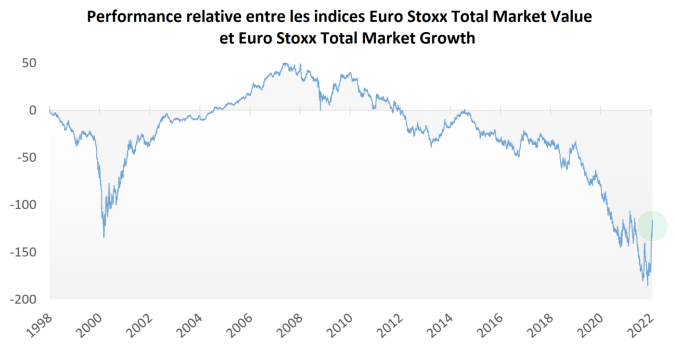

Depuis le mois de décembre 2021, les actions cycliques, dites « value » (banques, énergie, automobile notamment) enregistrent une nette surperformance face aux valeurs dites « de croissance » (technologie et luxe principalement).

Notre analyse

Depuis la fin d’année 2021, le meilleur parcours du segment « value » s’explique notamment par le contexte de hausse des taux sur les marchés obligataires. Ce phénomène, lié au retour de l’inflation et aux perspectives d’un resserrement monétaire de la Fed, pénalise les valeurs de croissance qui avaient particulièrement profité du contexte de taux bas en 2020 et 2021.

À l’inverse, pour le secteur bancaire, qui repose sur les marges de crédit et l’investissement, la hausse des taux est une bonne nouvelle en réduisant la problématique des faibles rendements. D’autres facteurs profitent directement aux valeurs cycliques. La prévalence du variant Omicron, moins dangereux, permet d’envisager un retour à la normale favorable aux secteurs « traditionnels ». La hausse du pétrole et du gaz bénéficie au secteur de l’énergie et la résolution progressive des pénuries ouvre de meilleures perspectives au secteur automobile, pénalisé l’an dernier par le manque de composants électroniques.

On notera que suite au retard accumulé au cours des 15 dernières années, la performance relative du segment « value » face aux valeurs de croissance dispose toujours d’une intéressante marge de progression.