Les marchés financiers, et plus particulièrement les obligations européennes, ont été frappés depuis le début d’année par de multiples chocs. Si les épisodes de volatilité de fin avril et début mai ont été concentrés sur les taux core (notamment allemands), la problématique de la dette grecque a pris le dessus récemment. Dans ce contexte, le crédit, qui avait fait preuve de résistance jusqu’à présent, a souffert. Mais si l’environnement à court terme ne plaide pas nécessairement pour renforcer (voire maintenir) les positions sur actifs risqués, l’exposition au crédit prend en revanche tout son sens dans une optique de moyen-long terme. Et si des facteurs de soutien sont présents, certaines approches d’investissement peuvent permettre de s’exposer au crédit tout en réduisant le risque, voire même tirer parti de la conjoncture actuelle.

LE CREDIT : UN ACTIF OBLIGATAIRE QUI PROFITE DE LA CROISSANCE

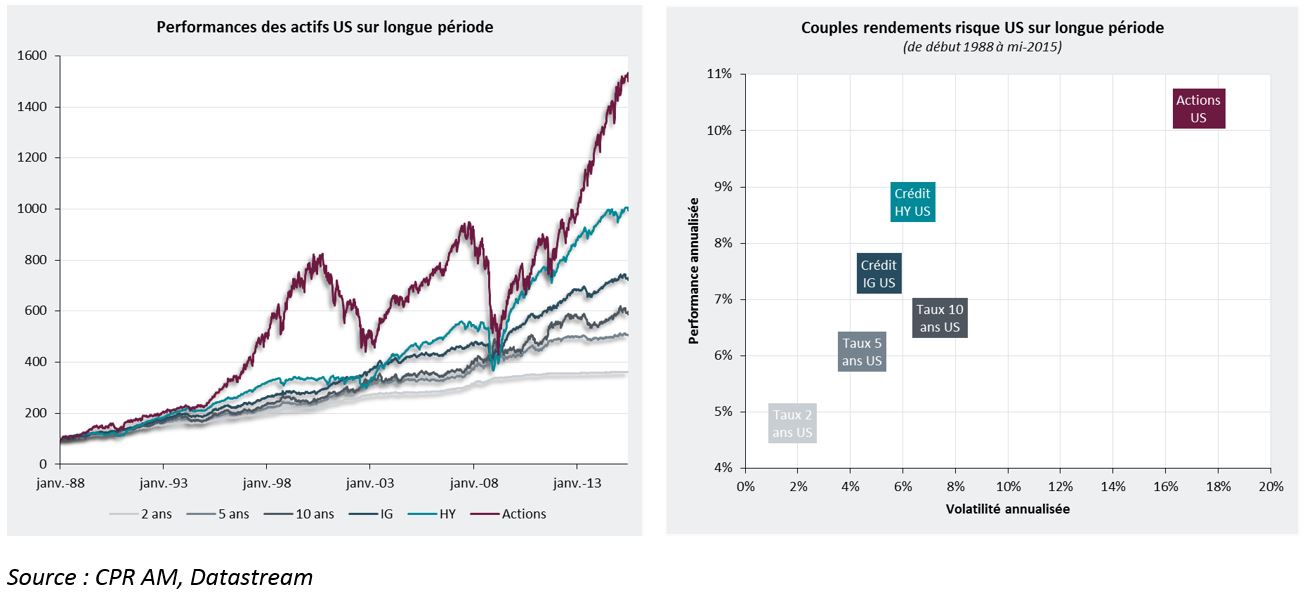

Sur longue période, le crédit s’impose comme un moteur de performance incontournable au sein de l’univers obligataire. Au-delà du surcroit de rendement naturel offert par rapport aux dettes souveraines, la classe d’actifs propose un rendement ajusté du risque plus attrayant à moyen-long terme, et ce tout en apportant également en termes de diversification. A titre d’exemple, sur les trois dernières décennies, le crédit US a nettement surperformé les indices taux (le haut rendement affiche près d’1.5 fois la performance du taux 5 ans) pour un niveau de volatilité équivalent, sinon moindre.

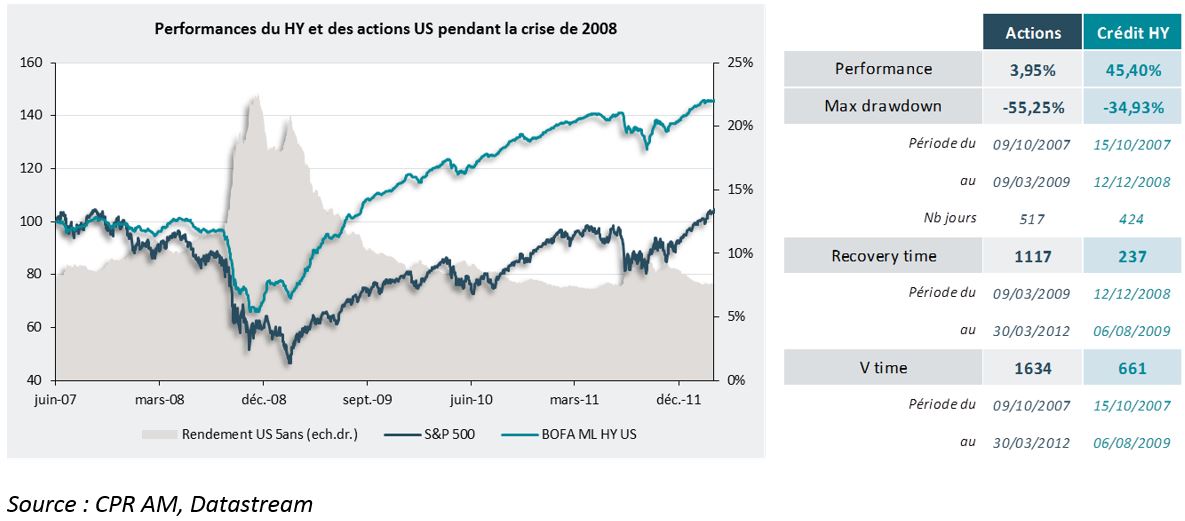

Le crédit permet en effet aux investisseurs de bénéficier des phases d’expansion économique, à l’image des marchés actions. Et cela tout particulièrement dans le cas du compartiment HY, ce qui implique un niveau de risque élevé, du moins lors des phases de stress de marché. Néanmoins, à l’inverse des marchés actions, la structure obligataire du crédit s’avère protectrice lors des crises, alors même que l’effet portage va raccourcir assez fortement le délai de convalescence post-choc.

En restant sur l’exemple du marché américain : le crédit HY a certes connu une très nette baisse lors du choc de 2008, comparable à celle des marchés actions, mais a également mis moins d’un an pour effacer les pertes des investisseurs (contre trois ans dans le cas des actions).

Si cette meilleure capacité de rebond après crise est inhérente au crédit, notamment HY, elle reste néanmoins conditionnée au fait (non négligeable) de maintenir ses positions d’une part, et d’assumer le risque de défaut d’autre part.

Les anticipations à moyen terme plaident également pour la classe d’actifs. En effet, au-delà des épisodes de volatilités conjoncturels (ex. pétrole, risque grec…), la dynamique de croissance devrait se renforcer progressivement, et ce aussi bien en Europe qu’aux Etats-Unis. L’amélioration graduelle du contexte économique devrait notamment bénéficier aux entreprises, alors même que ces dernières présentent d’ores et déjà des fondamentaux solides dans bon nombre de cas. Dans cette perspective, les taux de défauts ne devraient croître que modérément. Enfin, autre argument à prendre en compte, la quête du rendement devrait perdurer. Les facteurs techniques poussent ainsi de plus en plus les investisseurs vers les actifs risqués, notamment en zone euro via la poursuite du programme d’achat de la BCE. Et cela alors que les différentiels de portage entre spreads et taux restent historiquement élevés.

ENTRE RISQUE DE LIQUIDITE ET ENVIRONNEMENT DE TAUX BAS : COMMENT S’EXPOSER AU CREDIT DE FAÇON OPTIMALE ?

Si le crédit bénéficie aujourd’hui de facteurs de soutien importants à moyen terme, il convient toutefois de ne pas négliger les risques toujours présents. Et cela afin de définir non seulement le niveau d’exposition optimal à la classe d’actifs mais surtout la meilleure façon de s’y exposer.

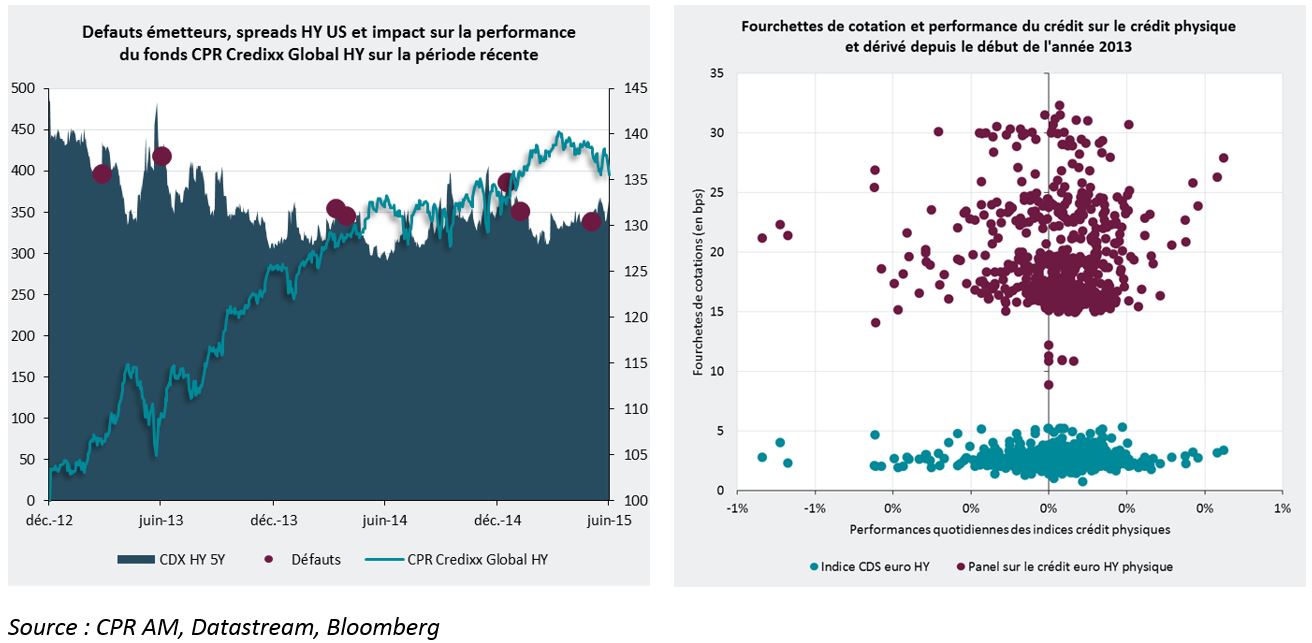

Le renforcement économique progressif aux US et en zone euro devrait permettre de limiter le risque de choc macroéconomique de grande ampleur à court terme, mais le risque idiosyncratique reste bien présent. L’on peut rappeler ici que si les taux de défaut attendus restent bas, les évènements de crédit ont, sur la période récente, touché indifféremment nombre de secteurs (ex : BES, Tesco…). De plus, la liquidité globale des marchés crédit reste dégradée, alors que le renforcement réglementaire pèse sur les books des brokers. C’est notamment cette faible liquidité qui a contribué, contribue, et contribuera à provoquer des réactions du marché à la fois brutales et rapides en cas de stress (ex. Abengoa).

Dans ce contexte, les supports dérivés de crédit, apportent des solutions en termes d’exposition, en termes de diversification comme de liquidité. Les indices CDS sont en effet construit par équipondération, ce qui a pour avantage de diminuer très nettement le risque et borner la perte en cas de défaut isolé.

A titre d’exemple, l’indice CDX NA HY (représentatif du HY US) a connu plusieurs défauts au cours des dernières années, sans pour autant que ces derniers ne dégradent fortement sa performance globale. De surcroit, ces supports d’investissement présentent un niveau de liquidité bien supérieur au crédit physique. En effet, au-delà de fourchettes de cotation structurellement plus réduites, ces dernières sont très nettement moins impactées par les regains de tensions sur les marchés.

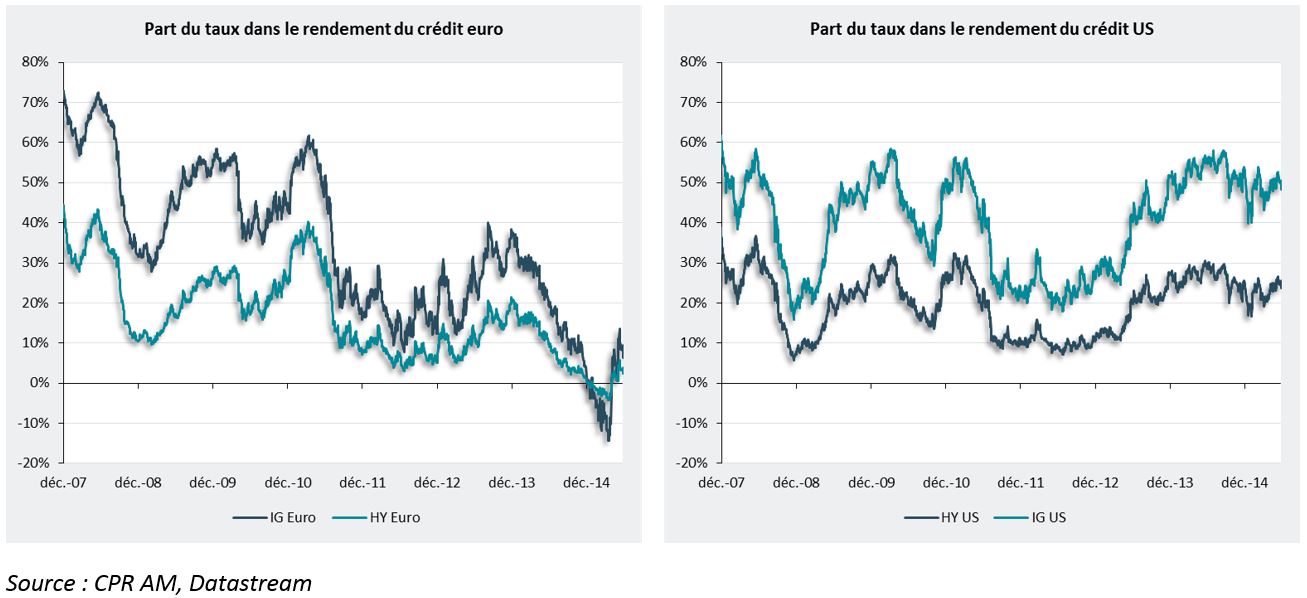

La seconde problématique concerne l’exposition au risque de taux. En effet, si la contribution de la composante taux au portage crédit a pu être historiquement élevée, cette dernière est actuellement sur des points bas, en particulier en zone euro. Ainsi, compte tenu des niveaux atteints, le rôle « d’amortisseur » des taux lors des chocs crédit peut être sinon remis en cause du moins questionné. De plus, les niveaux points morts des dettes souveraines sont aujourd’hui très bas, rendant moins attrayant leurs couples rendement-risque à court terme.

Si la situation est similaire sur le marché US, le constat est néanmoins plus nuancé alors que la composante taux participe déjà plus fortement au portage global crédit (près de la moitié du rendement sur l’IG et un quart sur le HY). De plus, la contribution du taux au portage crédit aux US devrait aller crescendo au fur et à mesure de la normalisation économique (remontée des taux d’une part, et compression des spreads d’autre part).

Ainsi le décalage de cycle actuel (économique et monétaire) pousse vers une exposition au crédit via les spreads uniquement sur la zone euro mais pour l’intégration du taux sur le crédit US. Pour autant, la vitesse et l’ampleur de la remontée des taux US reste un enjeu clef. En effet, l’exposition taux peut, du moins à court terme, pénaliser les portefeuilles crédit. Et ce cas de figure pourrait notamment advenir en cas de mauvaise appréciation de la politique de la FED par les investisseurs, à l’image de l’annonce « surprise » du tapering au printemps 2013 lors de laquelle l’exposition taux avait presque doublé l’amplitude de la baisse sur le crédit. Considérant cette problématique et le regain récent de volatilité sur les taux core, l’exposition taux doit être pilotée de façon active, et non pas structurelle comme dans le cas d’un investissement crédit « benchmark ».

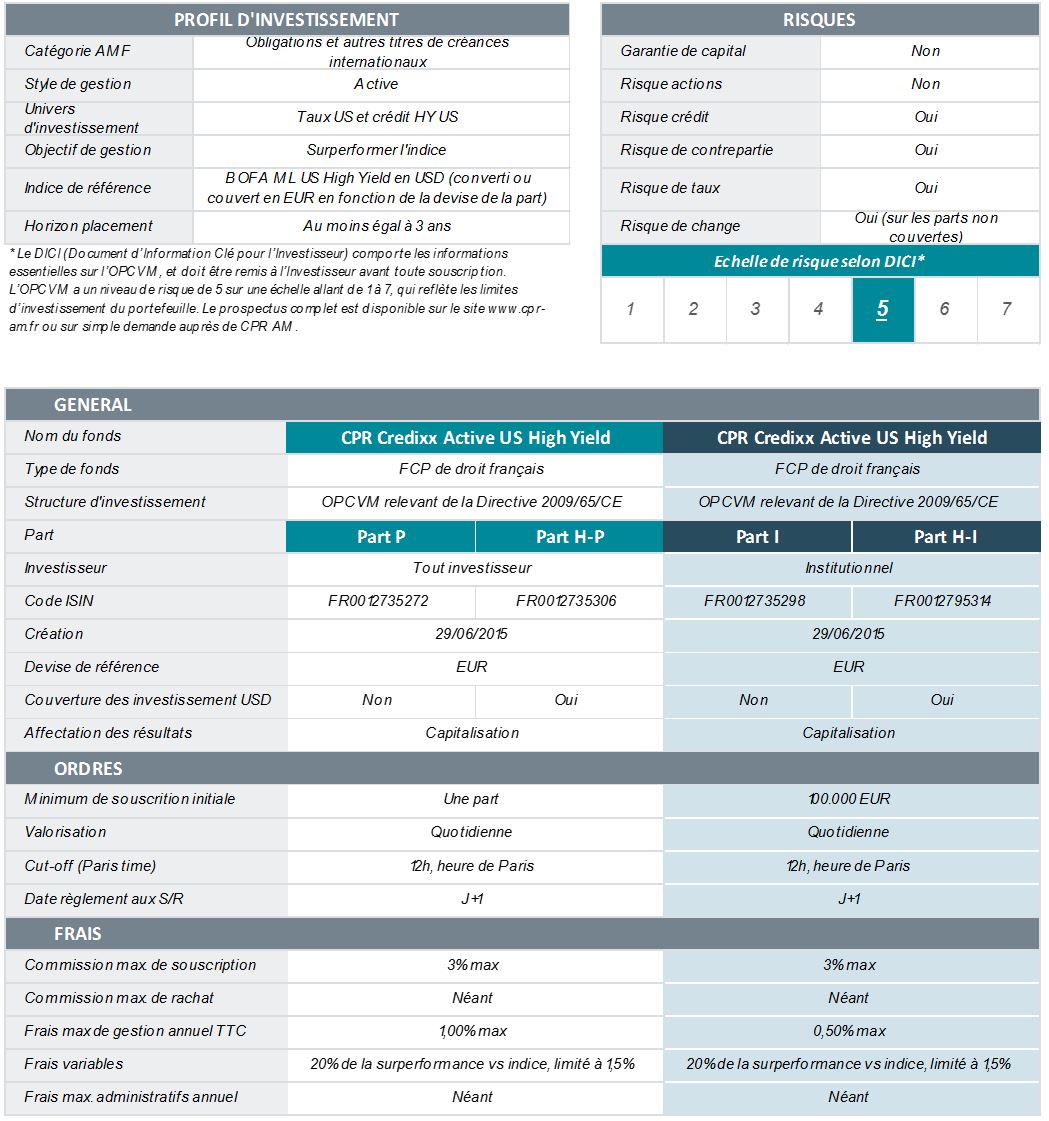

GAMME CPR CREDIXX - DES SOLUTIONS LIQUIDES ET TRANSPARENTES POUR S’EXPOSER AUX MARCHES DU CREDIT DEPUIS 2007

CPR Asset Management lance dès 2007 la gamme « CPR Credixx », avec pour leitmotiv de proposer aux investisseurs d’accéder au marché du crédit au travers de solutions liquides et transparentes. Julien Daire, responsable de la gestion crédit, est à l’origine de son développement et en est le gérant principal depuis. Le premier fonds, CPR Credixx Invest Grade, est investi sur le crédit IG européen. Un an plus tard, la gamme est récompensée par le Prix de l’Innovation Institutionnelle La tribune 2008. En 2010, le fonds CPR Credixx Global High Yield étoffe la gamme sur un univers HY mondial (1/3 Europe, 2/3 US).

L’objectif de ces deux fonds est de bénéficier pleinement du potentiel des spreads de crédit, en termes de portage et de resserrement, et ce sans risque de taux. Pour ce faire, les fonds s’exposent aux marchés crédit au travers d’indices CDS.

Au-delà d’être représentatifs des compartiments de marché sous-jacents, ces derniers présentent également une forte diversification et un degré élevé de liquidité, et cela même durant les phases de stress. Les fonds ont recours au levier sur le crédit, afin de pallier au manque à gagner en termes de portage du à la non-exposition taux. Depuis leur lancement, les fonds de la gamme CPR Credixx ont pleinement rempli leur objectif de liquidité, alors que les fortes variations de passif (lors des chocs de marché notamment) n’ont pas impacté la performance relative des fonds. En revanche, si CPR Credixx Global High Yield surperforme nettement les indices crédit physiques, le levier n’a pas compensé la très forte baisse des taux dans le cas de CPR Credixx Invest Grade.

Fort de plus son expérience, CPR Asset Management renforce la gamme CPR Credixx fin juin 2015 avec le lancement du fonds CPR Credixx Active US High Yield.

Investi sur le compartiment US HY, sa philosophie repose sur les même piliers fondateurs que les autres fonds CPR Credixx, à savoir représentativité, liquidité, diversification et transparence. L’exposition crédit est ainsi réalisée via l’indice CDX NA HY (100 émetteurs équipondérés), référence sur le marché des dérivés de crédit.

Le lancement du fonds est motivé par deux arguments clefs : une quête du rendement qui devrait se poursuivre de la zone euro vers les US étant donné le différentiel de portage, et un environnement de moindre liquidité qui devrait perdurer étant donnée le nouveau cadre règlementaire. Néanmoins, ce dernier né au sein de la gamme se démarque à deux niveaux. En premier lieu, la possibilité d’investir sur les taux US, et non uniquement sur les spreads. Cette approche s’explique principalement par la part croissante que devraient avoir la composante taux dans le portage global du crédit, notamment dans un contexte de renforcement de la croissance et de normalisation de la politique monétaire outre-Atlantique. Seconde différence : la gestion du fonds sera active, avec pour objectif de surperformer le crédit physique US HY (i.e. l’indice BOFA ML US HY Master). Dans ce but, la gestion aura recours a deux leviers : l’exposition crédit et l’exposition taux. Les marges de manœuvre sur ces deux moteurs de performance sont volontairement larges, à savoir de une sensibilité de +2 à +9 sur le crédit et de 0 à 9 sur les taux.