Entre janvier 2022 et octobre 2023, la hausse des taux de la BCE a atteint 450 points de base (taux de dépôt passé de -0,5 à 4%). Les marchés anticipent néanmoins la fin de ce cycle de resserrement monétaire. Après un « plateau » de plusieurs mois, la première baisse de taux pourrait intervenir d’après les marchés, à partir du deuxième trimestre 2024. Depuis un an, on observe également une inversion de la courbe du marché obligataire européen, les maturités longues offrant désormais moins de rendement que les maturités plus courtes. Cette particularité s’est faite avec une hausse beaucoup plus importante des taux court terme que des taux long terme.

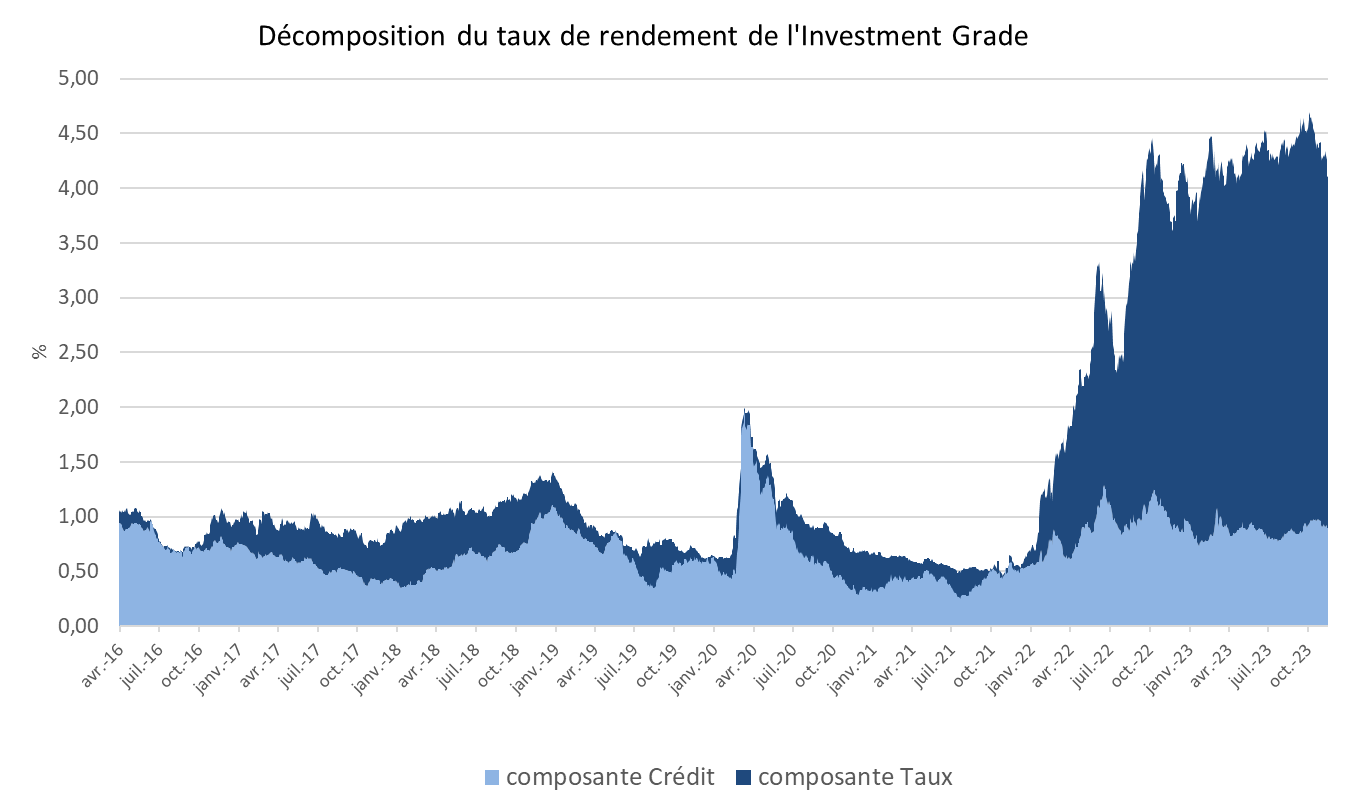

Aujourd’hui, sur le marché Investment Grade (IG) Corporate qui offre un niveau de rendement inédit depuis plus de 10 ans, un investisseur a logiquement intérêt à se positionner sur la partie 1-3 ans, pour profiter de cette inversion de la courbe. De plus la composante « taux pur » est historiquement élevée par rapport à la composante « crédit » sur les obligations IG et ce phénomène est aussi observé sur le segment High Yield (HY), bien que de manière moins prononcée.

Les entreprises du segment High Yield ont bien résisté à la hausse des taux

Dans l’univers Investment Grade (notations comprises entre AAA et BBB-), les fondamentaux des entreprises restent globalement solides malgré une légère dégradation observée. Ces émetteurs ne devraient pas avoir de difficultés particulières à se refinancer au cours des prochains mois. De leur côté, si la hausse des taux bouleverse les conditions de refinancement des entreprises contraintes de verser des coupons plus élevés aux investisseurs, les émetteurs notées High Yield ne subissent qu’un impact limité lié à ce renchérissement du crédit sur leur charge d’intérêt. Effectivement leur besoin de financement est faible et le « mur de dette » n’est pas attendu avant fin 2025, voire 2026.

Le marché primaire devrait rester dynamique en 2024 mais l’offre nette (ie après prise en compte des remboursements liés aux coupons et aux échéances), elle, va demeurer très faible dans les deux catégories, IG et HY, constituant un facteur de soutien technique important pour ces classes d’actifs. En outre, la dynamique de notation des émetteurs reste pour le moment globalement favorable dans le compartiment le mieux noté, avec 143 révisions des notations à la hausse depuis le début de l’année contre 57 baisses pour l’IG cette année mais 115 hausses contre 156 baisses pour les titres HY, selon Moody’s. Enfin, les taux de défaut sur le marché du crédit européen se maintiennent à des niveaux faibles, et devraient, d’après les perspectives de Moody’s augmenter de manière modérée.

Si les perspectives de croissance s’avèrent plus faibles (entravées notamment par les tensions géopolitiques) et la dynamique de l’inflation baissière, nous devrions assister à une repentification de la courbe des taux à relativement brève échéance.

Les rendements obligataires restent très élevés et protègent les émetteurs qui ont des spreads importants sur des maturités courtes. Le marché du crédit devrait être soutenu par le dynamisme du marché primaire et une demande globale forte. Dans ce contexte, les investisseurs ont intérêt à privilégier le crédit de qualité (sur la catégorie Investment Grade et sur la catégorie High Yield) sur des maturités de court et moyen terme, en s’orientant de préférence vers les émetteurs les mieux notées concernant les critères ESG.