Nous restons convaincus que les bénéfices seront le principal moteur de la performance, tout comme en 2021, alors que les projections actuelles du consensus pour l’année prochaine – proches de 6-7 % pour l’indice MSCI World – pourraient être légèrement revues à la hausse. Bien entendu, ce scénario reste dépendant de l’évolution des crises sanitaires. En ce qui concerne notre scénario, nous considérons que le nouveau variant Omicron ne change pas la donne, même si la volatilité à court terme pourrait rester plus élevée.

ÉTATS-UNIS

À la mi-décembre, le S&P 500 se situe à moins de 2 % de son sommet historique, en dépit d’un épisode de turbulences lié à l’apparition d’un nouveau variant. Au-delà de la COVID-19, les acteurs du marché restent préoccupés par l’évolution des prix et la réaction de la Fed aux pressions inflationnistes. Dotées de bilans robustes, les entreprises américaines restent cependant confiantes et disposent de 7 000 milliards de dollars de liquidités à déployer (en dividendes, rachats, dépenses d’investissement ou acquisitions). À titre d’exemple, les dépenses d’investissement des entreprises du S&P 500 devraient croître de 15 % en 2022, plus de 40 % de ces investissements étant consacrés à la technologie. Les rachats de titres devraient également soutenir les marchés actions, principalement dans le secteur de la technologie, mais aussi dans les services financiers et la santé. En outre, la croissance des BPA (bénéfices par action) devrait avoisiner les 7 % en 2022, ce qui laisse une marge de progression. Nous maintenons donc notre opinion positive sur les États-Unis, qui offrent un cadre idéal pour investir dans le thème de la croissance fondée sur un solide pouvoir de fixation des prix. Certes élevées par rapport au reste du monde, les valorisations sont justifiées par une rentabilité supérieure, la capacité à augmenter les marges, les rachats de titres et la répartition sectorielle.

MARCHÉS ÉMERGENTS

En Chine, la politique « zéro COVID » et la pénurie d’énergie continuent de peser sur l’activité. L’engagement récent de Pékin à faire coter les entreprises sur son territoire plutôt qu’aux États-Unis a renforcé les tensions, tandis que l’incertitude réglementaire reste source de volatilité. En revanche, l’amélioration des fondamentaux est encourageante et un contexte politique plus favorable se dessine. La PBoC a récemment dévoilé un mécanisme de politique monétaire destiné à soutenir les prêts associés à des projets écologiques. Alors que la consommation intérieure devrait continuer à progresser l’année prochaine, nous pensons que la Conférence centrale sur le travail économique (organisée cette semaine) définira les priorités politiques de l’année 2022 en mettant l’accent sur la notion de « stabilité »

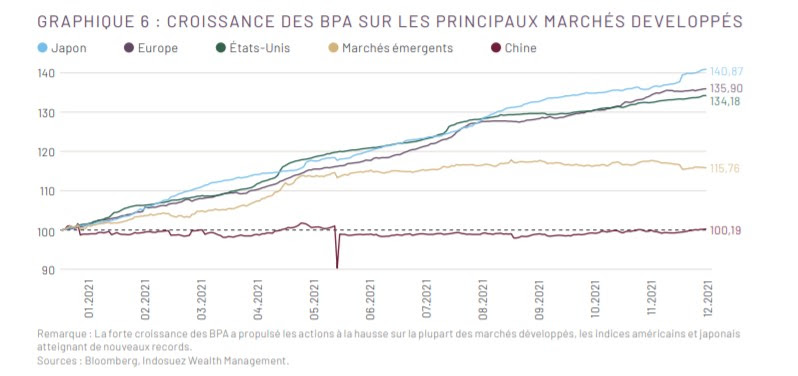

Enfin, la combinaison d’une forte croissance des bénéfices et de valorisations relatives attrayantes plaide en faveur d’une plus grande exposition à la Chine en 2022, mais nous attendons la confirmation d’une meilleure dynamique des bénéfices, peu évidente à ce stade (graphique 6). En ce qui concerne l’Asie hors Japon, les bénéfices se sont déjà pleinement redressés et dépassent les niveaux pré-pandémie. En Inde, à Singapour et aux Philippines, les prévisions de bénéfices ont déjà été révisées à la hausse pour 2022. Parallèlement, la Corée du Sud et Taïwan continuent d’offrir des opportunités grâce au secteur de la technologie et au rétablissement cyclique observé à l’échelle mondiale.

JAPON

La situation sanitaire continue de s’améliorer sensiblement grâce à l’accélération de la vaccination. Le plan de soutien fiscal et l’amélioration de la situation sur le front de la chaîne logistique sont susceptibles de soutenir la consommation intérieure au premier trimestre 2022. Le marché actions devrait en outre être stimulé par l’accélération des révisions de BPA, combinée à des valorisations historiquement faibles. Enfin, le marché japonais offre historiquement une bonne couverture régionale contre la hausse potentielle des rendements obligataires.

EUROPE

Nous confirmons notre opinion positive sur les actions européennes pour les mois à venir. De fait, l’Europe offre des valorisations attrayantes en termes absolus, mais aussi en termes relatifs par rapport aux périodes précédentes et aux autres classes d’actifs. Les prévisions de croissance des BPA pour 2022 sont raisonnables (+5 %) et les perspectives restent encourageantes, malgré des vents contraires bien identifiés (coût des intrants, inflation salariale, perturbations de la chaîne logistique, nouveaux confinements dans certaines régions…). Le pricing power restera un thème d’investissement essentiel dans les mois à venir. Enfin, l’Europe offre une couverture efficace contre une éventuelle hausse des rendements obligataires, car le poids des secteurs Value y est plus élevé qu’aux États-Unis.

THÉMATIQUE : TECHNOLOGIE DISRUPTIVE

Compte tenu de ses solides avantages structurels, le secteur de la technologie doit encore être privilégiée. En effet, le segment bénéficie d’une combinaison de facteurs structurels incluant un solide pouvoir de fixation des prix et la croissance de plusieurs thèmes séculaires (numérisation, intelligence artificielle, cloud, véhicules électriques, internet des objets…). En outre, les fondamentaux sont favorables grâce à des bilans robustes, d’importants rachats de titres et la hausse des dépenses d’investissement. À titre d’exemple, les dépenses d’investissement aux États-Unis devraient atteindre un niveau record, avec une croissance estimée à +15 % en 2022 (contre +8,2 % en 2021). Alors que nous vivons dans des sociétés de plus en plus axées sur l’information, il convient de noter le changement de nature des dépenses d’investissement, caractérisé par l’augmentation structurelle de la part consacrée au segment des technologies de l’information.