Les matières premières ont surclassé, par un taux à deux chiffres, l’ensemble des principales classes d’actifs au cours de ces deux dernières années [1]. Cela a été particulièrement impressionnant en 2022, quand toutes les principales classes d’actifs ont affiché de lourdes pertes, alors que les matières premières affichaient des gains substantiels [2]. 2022 a servi d’argument évident en faveur de la diversification des portefeuilles traditionnels d’actions et d’obligations à l’aide des matières premières. Au-delà des opportunités tactiques, les travaux de recherche universitaire ont montré les avantages de l’utilisation des matières premières en tant qu’élément essentiel dans les répartitions stratégiques des actifs sur le long terme. Cependant, près de la moitié des investisseurs récemment interrogés n’ont aucune exposition aux matières premières [3]. Les impressionnantes performances récentes modifient rapidement les états d’esprit et 45 % des personnes n’ayant pas investi dans les matières premières envisagent désormais d’y investir [4]. Que l’on se penche sur les données récentes ou à long terme, nous pensons que les arguments en faveur de l’inclusion des matières premières dans un portefeuille sont convaincants. Dans cette série d’articles, notre objectif est présenter les nombreuses raisons factuelles pour lesquelles un investissement dans les matières premières peut avoir un effet additif sur un portefeuille, à commencer par ses potentiels super pouvoirs de diversification.

Les analyses quantitatives montrent que les matières premières sont une source très efficace de diversification dans un portefeuille multi-actifs :

- Les matières premières présentent une asymétrie positive tandis que les actions présentent une asymétrie négative

- Elles présentent de faibles corrélations avec la plupart des classes d’actifs traditionnels

- Elles demeurent décorrélées en cas de crise et peuvent soulager un portefeuille durant les crises géopolitiques

Asymétrie positive, protection contre les événements extraordinaires

Si l’on regarde la distribution des rendements mensuels du Bloomberg Commodity Total Return Index et du S&P 500 Total Return Index depuis janvier 1960, on observe que :

- Les rendements des matières premières et des actions s’éloignent d’une distribution normale.

- Les rendements des actions présentent une asymétrie négative (-0,49 [5], au lieu de zéro pour une distribution normale), ce qui signifie que la distribution est plus importante dans la partie négative de la distribution. À l’inverse, les matières premières présentent une asymétrie positive (+0,85 [6]), ce qui signifie que les rendements positifs importants ont tendance à être plus fréquents que les rendements négatifs importants pour les matières premières. En ce qui concerne les actions, le contraire s’applique.

Dans l’ensemble, cela signifie que, par le passé, nous avons pu observer que des pertes moins lourdes et des gains importants plus fréquents avec les matières premières qu’avec les actions.

En 2022, une crise énergétique catalysée par l’invasion de l’Ukraine a entraîné une hausse des prix du pétrole et des produits pétroliers, du gaz naturel et des produits agricoles. Cela a directement profité aux indices de matières premières incluant ces produits. À l’inverse, les indices boursiers généralisés ont souffert : les marges bénéficiaires ont fondu alors que les coûts de production augmentaient rapidement. Bien que l’Europe semble avoir eu de la chance grâce à un hiver doux qui lui a permis de réduire sa consommation d’énergie et de constituer des stocks, la guerre en Ukraine est loin d’être terminée et une flambée supplémentaire des prix de l’énergie n’est pas à exclure.

Bien que les distributions des performances soient importantes, la relation relative entre ces deux distributions est encore plus importante pour les investisseurs.

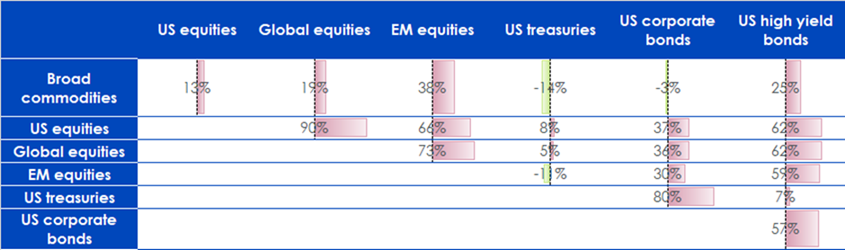

Les matières premières offrent une diversification par rapport aux principales classes d’actifs

Les indices des contrats à termes des matières premières présentent de très faibles corrélations avec la plupart des principales classes d’actifs. Les matières premières sont négativement corrélées aux obligations du Trésor américain et aux obligations de sociétés américaines. Elles présentent également une faible corrélation avec les actions et les obligations américaines à rendement élevé. Il convient de noter que cette très faible corrélation a également été observée par des chercheurs. De faibles corrélations ont été observées par (Bhardwaj, et al., 2005), (Edwards & Liew, 1999) et (Levine, et al., 2018), entre autres.

Figure 1 : Corrélation entre les principales classes d’actifs

- Source : WisdomTree, Bloomberg, MSCI, S&P. De janvier 1960 à janvier 2023. Les calculs sont basés sur les rendements mensuels en USD. Les données concernant les matières premières (Bloomberg commodity total return index) et les actions américaines (S&P 500 gross total return index) débutent en janvier 1960. Les données concernant les actions mondiales (MSCI world gross total return index) débutent en décembre 1969. Les données concernant les actions des marchés émergents (MSCI emerging market gross total return index) débutent en décembre 1987. Les données concernant les obligations du Trésor américain (Bloomberg US treasury total return unhedged USD index) et de sociétés américaines (Bloomberg US corporate total return unhedged USD index) débutent en janvier 1973. Les données concernant les obligations américaines à rendement élevé (Bloomberg US corporate high yield total return unhedged USD index) débutent en juillet 1983. Les performances antérieures ne sont pas indicatives des performances futures et tous les investissements peuvent perdre de la valeur.

Dans les premiers temps de la pandémie du COVID-19, les corrélations de nombreux actifs ont augmenté. Les ventes paniques, suivies d’achats inconsidérés alimentés par un assouplissement quantitatif, ont accru ces corrélations. Cependant, la corrélation entre les matières premières et les actions sont retombées à des niveaux normaux au cours de l’année écoulée. Si l’on se penche sur les corrélations quotidiennes de l’an dernier, on observe que la corrélation entre les actions américaines et les matières premières est revenue à 14 % [7].

Les corrélations entre les matières premières et les actions de marchés émergents (19 %) avec les obligations du Trésor américain (5 %) et de sociétés américaines (9 %) sont également restées extrêmement faibles. Ces faibles corrélations plaident encore une fois de manière convaincante en faveur de l’utilisation des matières premières en tant qu’outil de diversification.

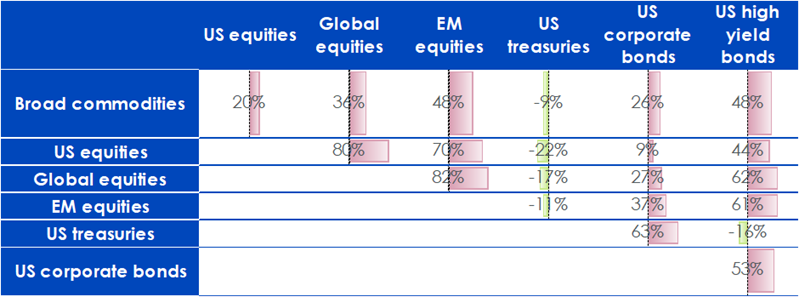

Diversification accrue en temps de crise

Bien que leur faible corrélation avec les actions ait toujours été un argument de poids pour les partisans des investissements dans les matières premières, leurs détracteurs ont autrefois soutenu que cette faible corrélation ne tenait pas lors des périodes de crise. La figure 2 montre la corrélation entre les différentes classes d’actifs au cours des mois durant lesquels les actions américaines sont en baisse de 5 % ou plus afin de tester cette hypothèse. Il convient de noter que la matrice de corrélation n’est pas sensiblement différente de la figure 1. Les matières premières et les obligations du Trésor américain continuent d’offrir la plus grande diversification par rapport aux autres classes d’actifs. La corrélation entre les matières premières et les différentes classes d’actifs restent très faibles, ce qui devrait désamorcer la plupart des critiques de ce type.

Figure 2 : Corrélation entre les principales classes d’actifs quand les actions américaines sont en baisse de plus de 5 % en un mois

- Source : WisdomTree, Bloomberg, MSCI, S&P. De janvier 1960 à janvier 2023. Les calculs sont basés sur les rendements mensuels en USD. Les données concernant les matières premières (Bloomberg commodity total return index) et les actions américaines (S&P 500 gross total return index) débutent en janvier 1960. Les données concernant les actions mondiales (MSCI world gross total return index) débutent en décembre 1969. Les données concernant les actions des marchés émergents (MSCI emerging market gross total return index) débutent en décembre 1987. Les données concernant les obligations du Trésor américain (Bloomberg US treasury total return unhedged USD index) et de sociétés américaines (Bloomberg US corporate total return unhedged USD index) débutent en janvier 1973. Les données concernant les obligations américaines à rendement élevé (Bloomberg US corporate high yield total return unhedged USD index) débutent en juillet 1983. Les performances antérieures ne sont pas indicatives des performances futures , et tous les investissements peuvent perdre de la valeur.

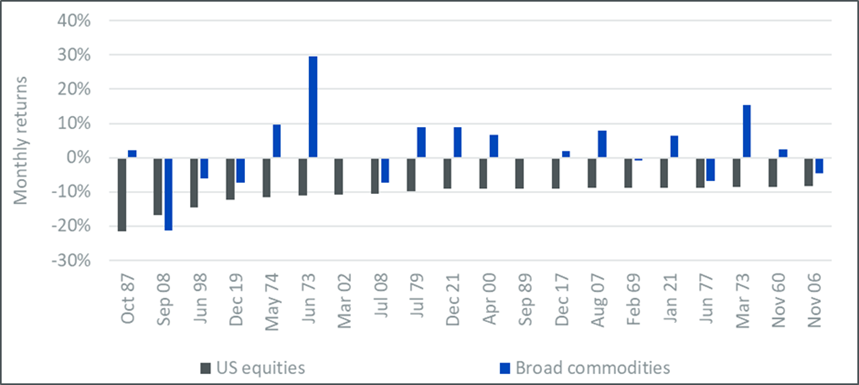

La figure 3 examine davantage le comportement relatif des matières premières au cours des période de crise boursière pour illustrer les performances du Bloomberg Commodity Total Return Index au cours des 20 pires mois du S&P 500 depuis 1960. On observe que les matières premières ont offert une très forte diversification aux investisseurs. Si l’on prend l’exemple du pire mois pour les actions au cours des 60 dernières années environ, les actions américaines ont baissé de 21,5 % en octobre 1987, suite au « lundi noir ». Au cours du même mois, le Bloomberg Commodity Index (BCOM) a gagné 2,1 %. Cela aurait apporté une aide incroyable à n’importe quel investisseur au cours de ce mois. En réalité, les matières premières ont surpassé les actions 19 mois sur 20. En 12 mois, les matières premières ont même obtenu des résultats aussi positifs qu’en octobre 1987.

Figure 3 : Performances des matières premières lors des 20 pires mois du S&P 500 depuis 1960

- Source : WisdomTree, Bloomberg, S&P. De janvier 1960 à janvier 1963. Les calculs sont basés sur les rendements mensuels en USD. Les données concernant les matières premières (Bloomberg commodity total return index) et les actions américaines (S&P 500 gross total return index) débutent en janvier 1960. Les performances antérieures ne sont pas indicatives des performances futures et tous les investissements peuvent perdre de la valeur.

Le prochain article soulignera la manière dont, outre qu’elles soient traditionnellement un excellent outil de diversification, les matières premières peuvent compléter les actions dans différentes parties du cycle.