Le facteur momentum est un mal-aimé, car le fait d’être un bon suiveur est rarement considéré comme une force. Par conséquent, peu de gérants d’actifs se vantent d’y recourir même si ils savent que « la tendance est votre amie ». Cette désaffection tient notamment à la nature purement comportementale du facteur momentum : seule l’irrationalité humaine peut l’expliquer et nous sommes rarement à l’aise avec nos propres défauts. Il y a toutefois une certaine humilité dans le fait d’accepter que « les autres » peuvent détenir des informations utiles sur des titres et que dans un contexte de marché, l’instinct grégaire des investisseurs peut parfois s’avérer bénéfique. Voici quelques conseils pour profiter au mieux du facteur momentum.

Pour évaluer le momentum d’un titre, vous n’avez pas besoin de grand-chose

Il faut simplement disposer de son historique de performance. En cela, le facteur momentum se rapproche de celui de low volatility, par opposition aux facteurs fondamentaux tels que la sous-évaluation ou la qualité. Cependant, le momentum peut être un indicateur fragile. Si vous considérez un horizon temporel trop court, par exemple, vous courez le risque de confondre le momentum avec son opposé, le facteur short-term reversal (inversion de tendance à court terme). Même chose avec un horizon trop long, où l’on risque alors de confondre le momentum avec une inversion de tendance à long terme. Pour cibler l’effet de momentum décrit dans les recherches universitaires, il faut donc définir le bon horizon (généralement un an).

On ne peut cependant pas réduire le momentum à l’évolution d’un cours de Bourse : en effet, celui-ci n’est qu’un indicateur parmi d’autres de la véritable tendance sous-jacente à chaque titre, à savoir l’évolution du sentiment vis-à-vis d’une société donnée.

Etienne Vincent, Head of Global Quantitative Management, THEAM

Etienne Vincent, Head of Global Quantitative Management, THEAM

On ne peut cependant pas réduire le momentum à l’évolution d’un cours de Bourse : en effet, celui-ci n’est qu’un indicateur parmi d’autres de la véritable tendance sous-jacente à chaque titre, à savoir l’évolution du sentiment vis-à-vis d’une société donnée. Ce sentiment peut se mesurer à différents niveaux des parties concernées. Le groupe le plus transparent est celui du Conseil d’administration, qui est tenu de divulguer la teneur de ses transactions sur l’action de la société (du moins aux États-Unis). Toutefois, comme cet indicateur est difficile à obtenir en dehors du marché américain, nous ne l’utilisons pas.

Le deuxième groupe important est celui des analystes qui assurent la couverture de l’action

Chaque révision de leurs prévisions des bénéfices indique un changement de leur sentiment sur la société concernée, et nous utilisons souvent ce changement comme un indicateur du momentum. Enfin, le troisième groupe, qui est encore plus vaste, regroupe les investisseurs, dont les interventions font varier le cours de l’action. C’est ce que l’on appelle le momentum des cours, un indicateur que nous utilisons également. En réalité, il existe un quatrième groupe encore plus vaste mais dont nous ne tenons pas compte : il s’agit des clients de l’entreprise émettrice dont le sentiment se mesure à travers la notoriété des produits, par exemple en analysant le ton des commentaires exprimés sur Twitter.

En tant qu’être humain, il arrive que l’on éprouve un certain malaise à utiliser de tels indicateurs car ils révèlent l’instinct grégaire qui se cache derrière nos décisions : qu’il s’agisse de vendre ou d’acheter un titre, on préfère ne pas être le seul à prendre des risques. L’impact du momentum est très difficile à évaluer dans les modèles économiques traditionnels, parce que ceux-ci supposent que l’information est diffusée instantanément. En revanche, en psychologie, l’effet de troupeau est un phénomène qui a fait l’objet de nombreuses études et dont l’origine remonte à l’instinct de survie : il est en effet beaucoup plus facile de survivre en imitant ses pairs qu’en s’aventurant seul sur des chemins inexplorés.

Attention cependant à ne pas confondre le momentum d’une action avec la tendance globale de la classe d’actifs

Ces deux notions existent, mais le fait de les distinguer renforce l’efficacité du facteur momentum : ainsi, une valeur bancaire qui « se contente » de s’inscrire en hausse avec le reste du marché est en réalité en situation de sous-performance, parce que les établissements bancaires ont un bêta élevé. C’est pourquoi notre propre indicateur du momentum repose sur l’alpha, qui est établi par secteur d’activité.

Etienne Vincent, Head of Global Quantitative Management, THEAM

Bien sûr, en période de bulle des marchés, on peut aisément comprendre l’absurdité du momentum ; dans ces situations, les investisseurs vraiment adeptes du concept cherchent à être « les derniers fous à acheter » avant que la bulle n’éclate. Aussi, le suivi du facteur momentum entraîne généralement une rotation élevée et coûteuse au sein des portefeuilles. Il n’en reste pas moins qu’il est encore possible d’enregistrer des performances positives en suivant le reste du marché à un rythme adapté ; même si cela ne fait pas partie de nos approches préférées.

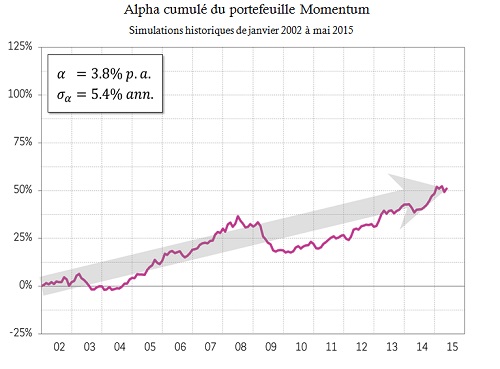

Graphique 1 : simulations historiques d’un portefeuille long/short construit à partir de l’univers MSCI World

- Source : MSCI, Exshare