Les marchés en sont persuadés : l’année 2024 sera marquée par un assouplissement monétaire des banques centrales. Une perspective confirmée le 13 décembre 2023, la Fed ayant communiqué sur une anticipation de 3 baisses de taux directeurs à venir en 2024. Les anticipations du consensus en matière d’assouplissement monétaire vont même plus loin, avec 6 baisses de taux attendues à ce stade.

Pour les détenteurs d’actifs obligataires, cette perspective s’avère particulièrement positive : lorsque les taux baissent, le prix des obligations augmentent. Il en va de même pour les obligations convertibles, dont le « plancher obligataire » serait ainsi « réhaussé ».

Un premier moteur de performance : la sensibilité action aux mid caps de croissance

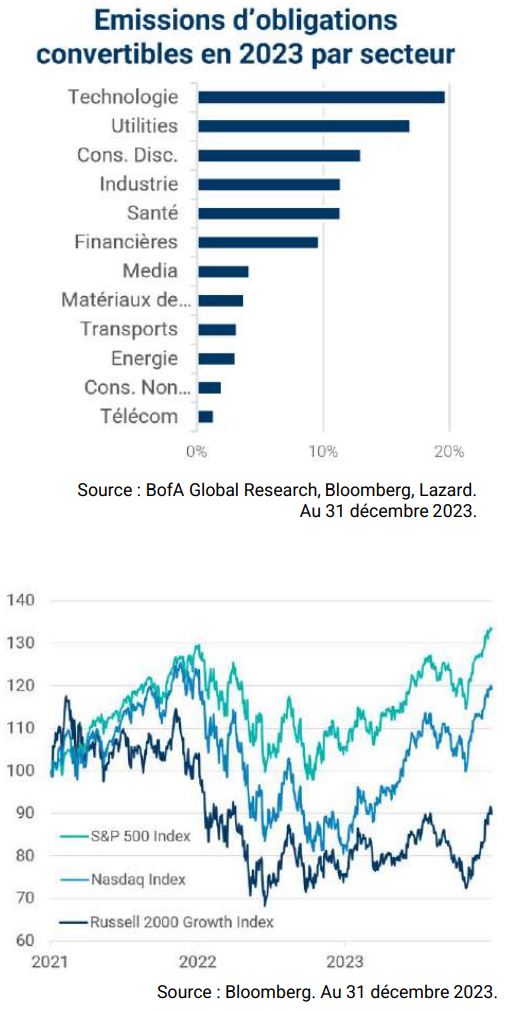

Sur les marchés actions, la baisse des taux bénéficierait particulièrement aux valeurs de croissance, et tout particulièrement au secteur de la « tech ». Or, celui-ci s’avère être le principal émetteur d’obligations convertibles : en 2023, il représentait à lui seul 20% des émissions de ce marché au niveau mondial.

Plus généralement, une part importante des

émetteurs de convertibles se compose de mid

caps de croissance, sociétés dont les

valorisations sur les marchés actions restent

raisonnables face à celles des « Magnificient

7 », qui ne font généralement pas partie des

émetteurs d’obligations convertibles.

Plus généralement, une part importante des

émetteurs de convertibles se compose de mid

caps de croissance, sociétés dont les

valorisations sur les marchés actions restent

raisonnables face à celles des « Magnificient

7 », qui ne font généralement pas partie des

émetteurs d’obligations convertibles.

Les mid caps conservent ainsi un important potentiel de rebond après s’être considérablement désenchéries depuis 2021, tel que reflété par la sous-performance du Russell 2000 Growth Index face au Nasdaq ou au S&P 500.

À ceci s’ajoute, depuis la crise du Covid-19, de nouveaux émetteurs de convertibles issus des secteurs du tourisme, de l’événementiel, ou encore des compagnies aériennes, qui bénéficient de leur propre dynamique, liée au retour de l’économie à sa situation « prépandémique ».

Une excellente fin d’année 2023, de bon augure pour 2024

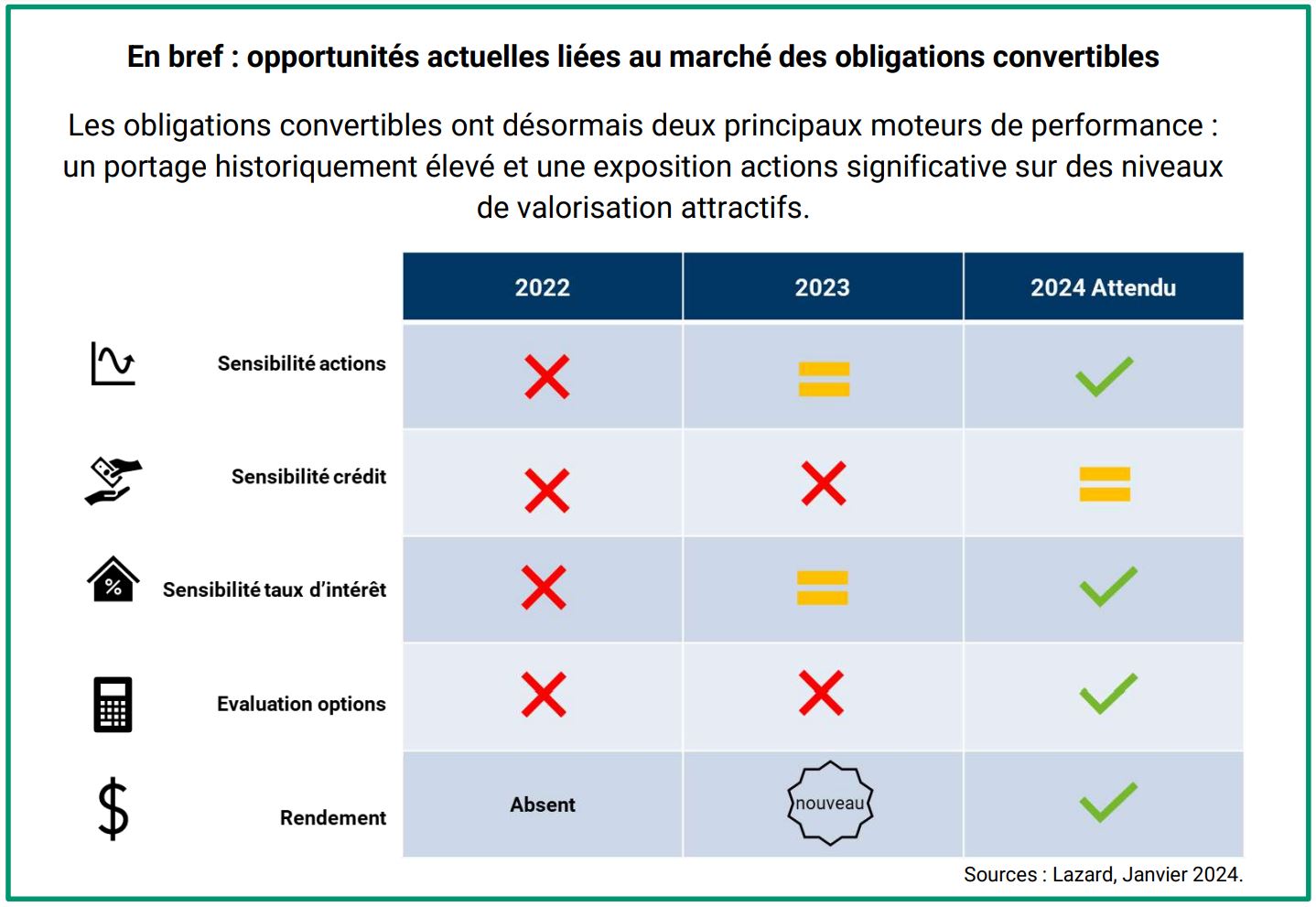

Les performances des obligations convertibles, composées d’une obligation classique et d’une option de conversion en actions du même émetteur, dépendent à la fois de l’évolution des actions du sous-jacent et du niveau des taux. Le maintien d’un environnement de baisse des taux et de hausse des marchés actions s’avèrerait donc particulièrement porteur pour la classe d’actifs après une année 2022 difficile et une année 2023 longtemps restée incertaine.

En 2022, la hausse des taux, doublée d’une baisse des actions, avait fait chuter la classe d’actifs de 13,8% en moyenne. En 2023, le segment des convertibles a rebondi de +5,6%2 grâce à une fin d’année idéale, après trois premiers trimestres en dents de scie. Nous anticipons que cette bonne fin d’année 2023 n’est que l’amorce d’un rebond plus important en 2024.

Des rendements attractifs, constituant un moteur de performance complémentaire

La hausse des taux d’intérêt au niveau mondial a renforcé la composante « rendement » des obligations convertibles et est devenue un moteur de performance important. Cet aspect est nouveau pour la classe d’actifs, dont la performance était majoritairement tirée par la composante « actions » au cours des dernières années. Le coupon moyen des convertibles émises en 2023 était ainsi de 3,13%, contre 0,97% en 2021.

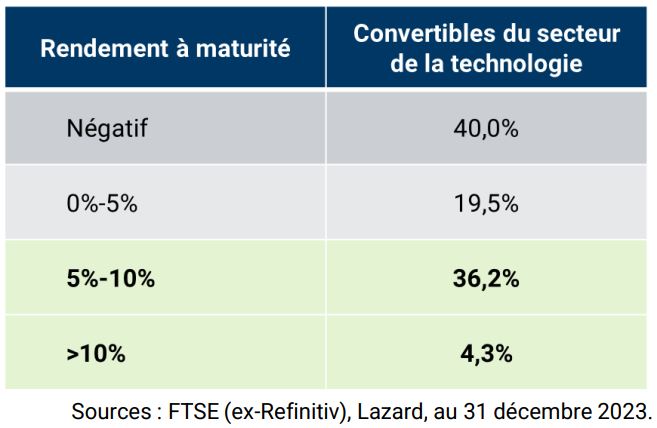

En sus de coupons plus élevés, les obligations convertibles ont aussi vu leur taux de rendement à maturité progresser de manière significative. À titre d’exemple, au sein du secteur de la tech, 40% des émissions d’obligations convertibles internationales offrent des rendements actuariels supérieurs à 5%, pouvant même atteindre 10% par an.

Une décote non justifiée par rapport aux obligations classiques

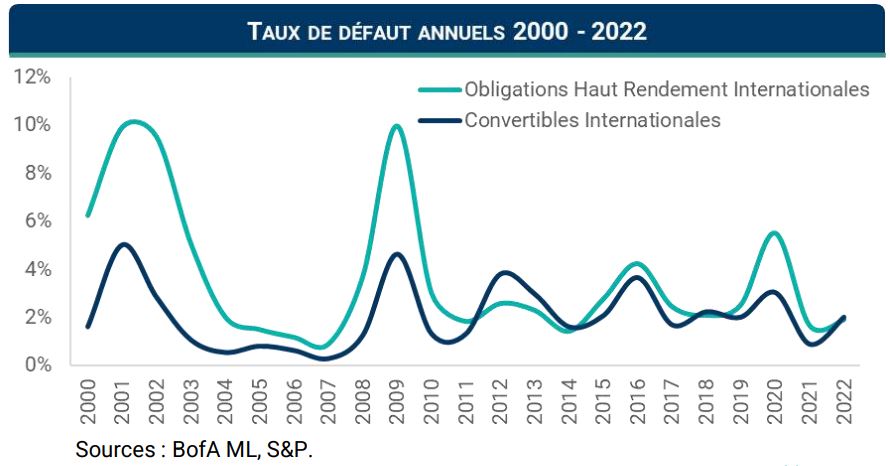

De manière intéressante, les primes de risque offertes par les obligations convertibles « nonInvestment grade » s’avèrent plus importantes que celles des obligations High Yield américaines traditionnelles. Au 31 décembre 2023, cet écart était de +313 points de base face aux obligations Corporate classiques « BB ».

Cette décote ne s’explique pas par un historique de default plus élevé, bien au contraire. Depuis 2000, les obligations convertibles ont connu en moyenne 44 % de défauts en moins que les obligations à haut rendement. En particulier, les obligations convertibles ont tendance à moins faire défaut lors de récessions (2001, 2008, 2020).

Une convergence et un renouvellement du gisement

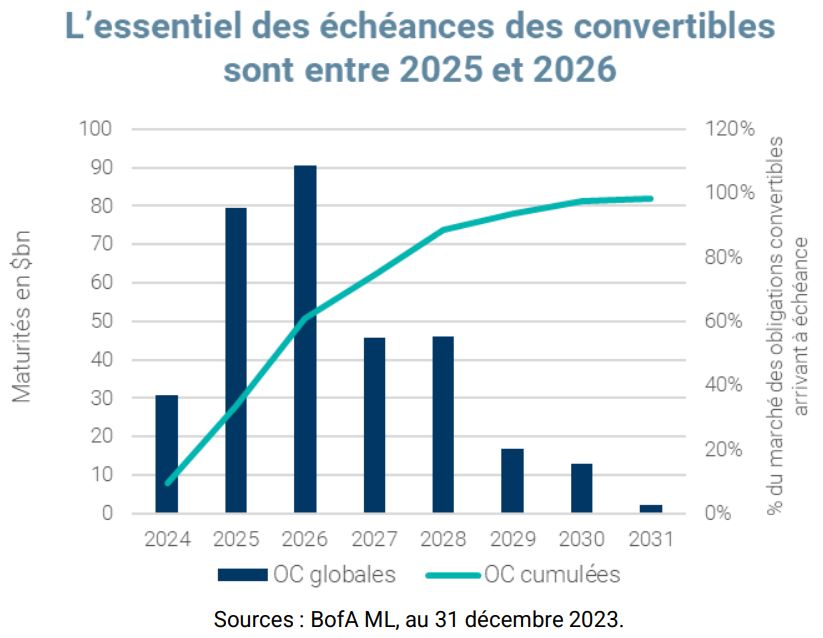

Enfin, parmi les thèmes qui animent actuellement l’univers des obligations convertibles se trouve le sujet du « mur des remboursements » qui attend le marché des convertibles au cours des années à venir. Car si les montants à rembourser sont attendus à un niveau modéré en 2024, les échéances seront en revanche nettement plus importantes au cours des deux années suivantes, la moitié du marché des obligations convertibles arrivant à maturité en 2025 et 2026.

Loin d’être un problème, le sujet est au contraire de bon augure pour le marché des

convertibles : en se rapprochant de leur maturité, le retour des prix vers leur valeur

nominale pourrait constituer un puissant moteur cette année. Les nouvelles émissions

d’obligations convertibles venant les remplacer sont largement sursouscrites, permettant

dans ce contexte d’évacuer la crainte d’une demande insuffisante de la part des

investisseurs. Surtout, le marché des convertibles sera ainsi stimulé par de nouvelles

émissions, avec une part croissante d’obligations liées au développement durable,

comme cela a pu s’observer au cours des dernières années, notamment en Europe et aux

Etats-Unis.

Loin d’être un problème, le sujet est au contraire de bon augure pour le marché des

convertibles : en se rapprochant de leur maturité, le retour des prix vers leur valeur

nominale pourrait constituer un puissant moteur cette année. Les nouvelles émissions

d’obligations convertibles venant les remplacer sont largement sursouscrites, permettant

dans ce contexte d’évacuer la crainte d’une demande insuffisante de la part des

investisseurs. Surtout, le marché des convertibles sera ainsi stimulé par de nouvelles

émissions, avec une part croissante d’obligations liées au développement durable,

comme cela a pu s’observer au cours des dernières années, notamment en Europe et aux

Etats-Unis.

Enfin, le refinancement des obligations convertibles permet d’améliorer la convexité des titres en évitant d’être excessivement « dans la monnaie », autrement dit dépendant des variations du cours de bourse du sous-jacent, lorsque celui-ci a déjà beaucoup progressé. Une manière de « remettre à zéro » les obligations convertibles des émetteurs en retrouvant plus de marge de manœuvre pour tirer profit des opportunités propres à cette classe d’actifs.