L’une des principales raisons d’investir dans les obligations convertibles réside dans leurs performances asymétriques, proches de celles des actions sur longue période mais avec une volatilité nettement plus faible. Mais n’oublions pas que les obligations convertibles (OC) sont une classe d’actifs hybride et que leur sensibilité aux variations de leurs actions sous-jacentes varie en fonction des fluctuations du marché boursier, du flux de nouvelles émissions, ainsi que du remboursement ou de la conversion des émissions à leur maturité.

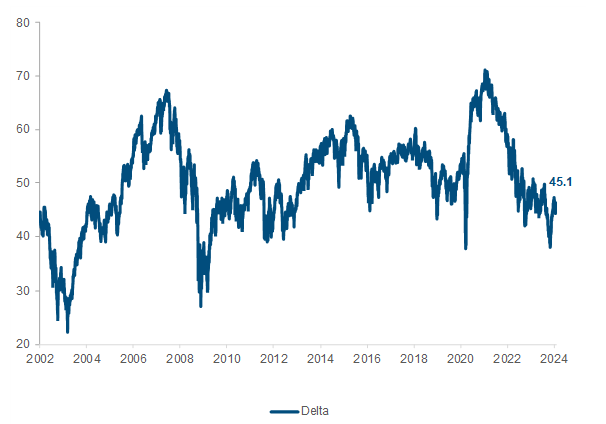

Le delta est l’indicateur habituellement utilisé pour estimer la variation du prix d’une obligation convertible par rapport à l’évolution du cours de l’action sous-jacente. On peut également considérer qu’il mesure la probabilité qu’une obligation convertible soit convertie à l’échéance.

Les nouvelles émissions contribuent à la hausse du delta

Il est intéressant d’observer dans le graphique ci-dessus que le delta moyen de l’indice Refinitiv Global des obligations convertibles a presque atteint son niveau historique le plus bas en 2022, expliquant pourquoi la participation à la hausse des obligations convertibles à leurs sous-jacents actions a été limité à 41 % en 2023. En effet, la hausse moyenne des actions sous-jacentes de 16,7 % observée en 2023 aura été insuffisante pour capturer des gains significatifs, en raison d’une valeur optionnelle diminuée l’année précédente.

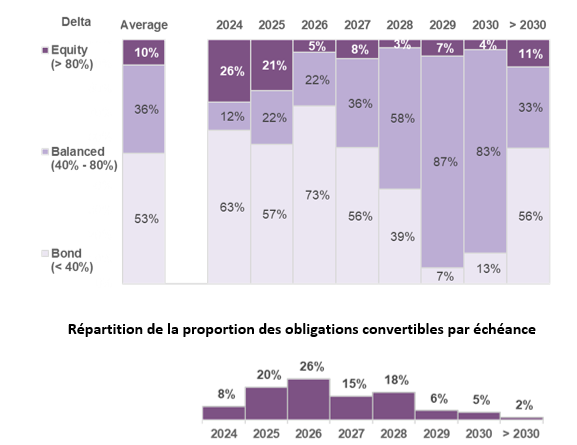

Répartition du profil des obligations convertibles par échéance

Le tableau de bord montre que 54 % des obligations convertibles ont une échéance avant fin 2026, et qu’une grande majorité d’entre elles ont un profil obligataire avec un delta inférieur à 40 % (63 % en 2024, 57 % en 2025 et 73 % en 2026). En d’autres termes, le prix de l’action de ces obligations convertibles est nettement inférieur à leur prix de conversion. Au fil du temps, leur delta devrait rester sous pression car la perte de valeur temps réduit leur probabilité de conversion à maturité.

Ces chiffres nous permettent de conclure que le remboursement des profils obligataires contribuera progressivement à augmenter le delta moyen. Mais le retour en force du marché primaire devrait également soutenir la tendance à la hausse du delta moyen, toutes choses égales par ailleurs, car les nouvelles émissions ont généralement un profil mixte (40% Le renouvellement de la classe d’actif nous rend confiants dans la capacité des obligations convertibles à capter une bien meilleure participation à la hausse des actions. Nous avons récemment expliqué que le ratio haussier/baissier de participation aux variations des actions avait progressé en 2023 et nous sommes optimistes quant à la poursuite de sa tendance haussière en 2024. N’oubliez pas que la classe d’actifs est hybride et qu’elle est actuellement renouvelée avec des caractéristiques qui devraient améliorer son profil rendement-risque.