Cela fait 44 jours que le président russe Vladimir Poutine a déclenché une guerre. Depuis, les combats en Ukraine ont remplacé le Covid-19 comme thème dominant sur les marchés financiers. Les rapports sur les atrocités commises par les Russes continuent de s’accumuler. [1]

Au milieu de toutes ces souffrances humaines, l’impact potentiel sur les bénéfices des entreprises est clairement devenu l’un des aspects les moins importants de la guerre de Poutine. Pourtant, il convient de noter que, jusqu’à présent, les pires craintes de la fin février et du début mars ne se sont pas réalisées. Cela se voit non seulement dans la reprise des principaux indices boursiers, mais aussi dans la résilience des estimations des bénéfices. Comme l’illustre notre « Graphique de la semaine », c’est d’autant plus remarquable, compte tenu de la tendance saisonnière « habituelle » des perspectives de résultats.

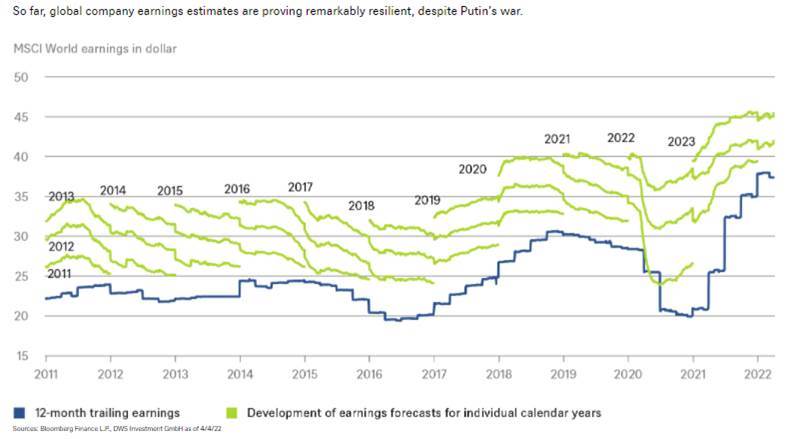

Au cours d’une année normale, les estimations de résultats ont tendance à être optimistes vers le mois de janvier. Des révisions à la baisse ont tendance à suivre et finalement, les prévisions de bénéfices se stabilisent au cours de l’année. Au lieu de cela, les estimations actuelles pour le S&P 500 sont à peu près conformes à ce qui était prévu pour 2022 et 2023 à la fin de 2021. Pour le Stoxx Europe 600, les estimations de bénéfices ont en fait poursuivi la tendance inhabituelle à la hausse de l’année dernière. Quant au MSCI World, illustré dans notre graphique, il faudrait loucher pour deviner que quelque chose d’inhabituel s’est produit depuis le début de cette année mouvementée !

Au cours d’une année normale, les estimations de résultats ont tendance à être optimistes vers le mois de janvier. Des révisions à la baisse ont tendance à suivre et finalement, les prévisions de bénéfices se stabilisent au cours de l’année. Au lieu de cela, les estimations actuelles pour le S&P 500 sont à peu près conformes à ce qui était prévu pour 2022 et 2023 à la fin de 2021. Pour le Stoxx Europe 600, les estimations de bénéfices ont en fait poursuivi la tendance inhabituelle à la hausse de l’année dernière. Quant au MSCI World, illustré dans notre graphique, il faudrait loucher pour deviner que quelque chose d’inhabituel s’est produit depuis le début de cette année mouvementée !

Pour l’instant, les anecdotes les plus marquantes en matière de problèmes de chaîne d’approvisionnement concernent les harnais pour le câblage électronique des voitures, qui ont entraîné des fermetures d’usine en raison d’une rupture de stock. [2] La plupart des entreprises ont peut-être déjà intégré l’invasion russe de 2014 dans leurs plans d’achat. « Dès le départ, l’impact direct semblait pouvoir être géré par la plupart des entreprises du MSCI World, étant donné l’ampleur limitée des opérations locales en Russie et en Ukraine », souligne Thomas Bucher, stratège en actions mondiales chez DWS.

Les questions les plus délicates concernent les effets de la hausse des prix des matières premières comme le pétrole, le gaz, le blé et les engrais, ainsi que les répercussions de cette hausse sur les consommateurs, les revendications salariales et les réactions monétaires. « Selon les chiffres à venir pour le premier trimestre, l’impact devrait être modéré. Mais pour le reste de l’année, nous nous attendons toujours à une forte tendance négative des révisions des bénéfices, davantage en Europe qu’aux États-Unis », affirme Thomas Bucher.