Le climat politique s’étant apaisé, les investisseurs peuvent maintenant porter leur attention sur les valorisations relativement attrayantes des actions européennes et sur l’amélioration des perspectives bénéficiaires des entreprises, sur fond de reprise économique de la région. Soutenue par une meilleure transmission des mesures de relance de la BCE aux économies domestiques, l’amélioration des conditions extérieures et une légère progression du marché de l’emploi, la croissance européenne demeure robuste. Notre indicateur avancé pour la zone euro s’est inscrit en territoire positif pour le neuvième mois consécutif.

Les perspectives des entreprises européennes suscitent également l’optimisme, les entrées de capitaux étrangers dans la région via des opérations de fusion-acquisition ayant atteint le montant record de 345 milliards de dollars au premier trimestre.

Historiquement, un tel niveau de flux annonce souvent une réallocation des fonds de pension et autres investisseurs institutionnels en faveur des actions.

Sans surprise, ces développements surviennent au moment où les actions européennes présentent un avantage considérable par rapport aux actions américaines en termes de valorisation (voir la section « Allocation d’actifs »). Nous restons optimistes à l’égard des actions japonaises, avec le maintien d’une pleine surpondération : l’économie nippone semble en effet jouir de perspectives favorables et les actions nippones s’imposent comme les plus avantageuses des marchés actions développés. La Banque du Japon (BoJ) soutient également le marché. Ses achats de fonds indiciels locaux atteignent quelque 7500 milliards de yens par an, contre un objectif officiel de 6000 milliards.

Nous restons positifs à l’égard des actions des marchés émergents et de la région Pacifique hors Japon. Ce positionnement repose entre autres sur la vigueur de l’économie chinoise, les mesures de relance budgétaire adoptées contribuant à atténuer les effets du récent resserrement monétaire. L’accélération de la croissance et une inflation modérée dans les autres économies émergentes plaident également en faveur de la classe d’actifs. Nous maintenons en revanche la pleine sous-pondération des actions américaines. Les valorisations sont proches de leurs plus hauts selon certaines mesures : sur la base de notre modèle de ratio cours/bénéfices à 12 mois, les valeurs américaines s’échangent aujourd’hui à deux écarts types au-dessus de leur valeur d’équilibre, soit le même niveau qu’à fin 1999, à la veille de l’éclatement de la bulle technologique. Elles se traitent en outre à un ratio cours/ventes médian de 2,6x, un plus haut historique.

Ces valorisations généreuses sont d’autant plus inquiétantes que les analystes revoient à la baisse leurs attentes de croissance bénéficiaire pour 2017 pour les entreprises américaines.

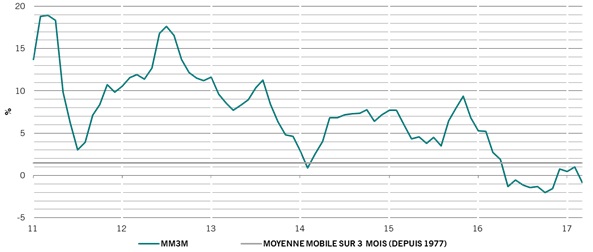

Et les données économiques objectives ne confirment pas encore pleinement le paysage reflété par les enquêtes conjoncturelles. On observe notamment des signes de tensions sur le front de la consommation, en particulier dans le secteur automobile, où les crédits douteux s’accumulent et où la demande fléchit (voir graphique).

Les ventes de voitures calent aux États-Unis

Ventes de voitures aux Etats-Unis, moyenne mobile sur 3 mois, variation annuelle en %

- Source : Thomson Reuters Datastream

Dans ce contexte, nous avons réduit l’exposition à la consommation discrétionnaire – secteur dominé par les sociétés américaines – à sous-pondérée.

La période de publication des résultats aux Etats-Unis s’est néanmoins révélée encourageante et les enquêtes conjoncturelles demeurent robustes. Enfin, la prime de valorisation du marché américain tient pour moitié à la composition des secteurs – les Etats-Unis détiennent un quasi-monopole dans certains des segments les plus performants du marché, comme les réseaux sociaux.