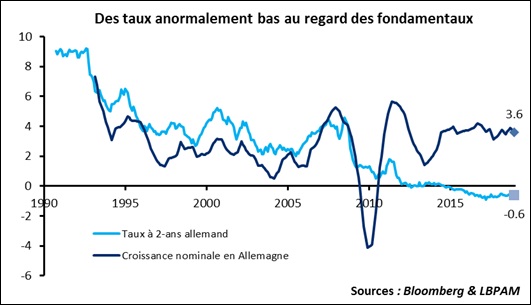

Les taux allemands à 10-ans sont négatifs depuis une semaine. Le plongeon récent est bien sûr le résultat des déclarations très accommodantes de la BCE. Mais le niveau des taux allemands est aussi aberrant d’un point de vue économique depuis 2009, les dernières déclarations de la BCE ne font que renforcer le trait. On fait habituellement l’hypothèse que les taux longs doivent être proches de la croissance économique : cette relation a même un petit nom, « la règle d’or », elle dérive de conditions d’équilibre dans les théories de la croissance.

Le graphique ci-dessous montre que les taux à 2 ans ont effectivement été très proches de la croissance jusqu’en 2010. Mais depuis la divergence est saisissante !

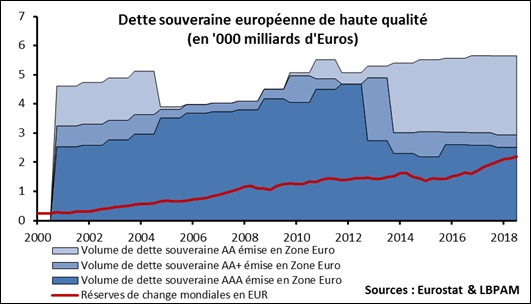

Et si le Bund était cher parce qu’il est rare ?

Le graphique ci-dessous montre que le volume de dette souveraine très bien notée (AAA ou AA+) en Europe a diminué. La faute aux baisses de notations (la France…) qui ont réduit le volume de AAA disponible.

En parallèle, les réserves des banques centrales mondiales investies en Euro sont passées de 250 milliards en 2000 à 2 200 milliards à l’heure actuelle. Elles ont été presque multipliées par 10 ! Bien qu’on ne connaisse pas la composition détaillée de ces réserves, on sait qu’elles sont en très grande majorité investies dans des actifs très peu risqués : du AAA. On voit sur le graphique ci-dessous qu’une partie importante de la dette souveraine européenne de haute qualité a donc été absorbée par ces mêmes banques centrales.

Si on calcule les ratios on obtient le graphique suivant.

En faisant l’hypothèse que ces réserves sont exclusivement investies en papier AAA à AA (l’hypothèse est trop restrictive, mais l’ordre de grandeur est probablement très proche de la réalité), on obtient que les banques centrales ont absorbé presque 40% de la dette existante.

Il faut rajouter à cela le QE de la BCE qui a absorbé un quart du papier existant.

On voit qu’une partie importante du papier sans risque européen, une proportion proche des 2/3 n’est plus disponible pour l’investisseur. Il y a bien une pénurie de Bund pour les investisseurs privés.