Pour Jason Pidcock, gérant du fonds Jupiter Asia Pacific Income chez Jupiter AM, ce cocktail devrait stimuler la consommation domestique et être profitable pour le secteur déjà florissant des services et biens de consommation.

De tous les pays dans lesquels investir dans la région Asie-Pacifique, les Philippines ont sans aucun doute les perspectives macroéconomiques les plus prometteuses. A environ 2900 [1] dollars américains par personne, le PIB par habitant est faible (c’est moins de la moitié de celui de la Thaïlande), mais d’une part il s’agit de l’économie ayant le plus fort taux de croissance de la région (à plus de 6% par an depuis longtemps) et d’autre part, le profil démographique du pays est tel que son activité économique, notamment le secteur des biens de consommation, devrait bénéficier d’une croissance soutenue à long terme.

L’atout démographique

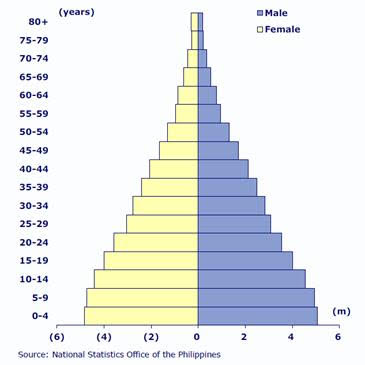

Occupant un territoire grand comme l’Italie, les 7641 îles qui composent l’archipel des Philippines peuvent se targuer de posséder de considérables ressources naturelles et une belle biodiversité, mais le véritable moteur de cette économie est sa population. Sur approximativement 100 millions de personnes, plus de la moitié ont moins de 30 ans (cf. graphique). L’espérance de vie s’améliore, et même si le taux de natalité ralentit, il reste élevé : d’ici 30 ans, la population des Philippines devrait atteindre les 150 millions de personnes. L’élément le plus frappant que montrent les statistiques démographiques et économiques du pays est le cheminement vers les standards des pays développés. Cela veut dire des familles plus petites, comportant moins de personnes dépendantes, et des dépenses discrétionnaires plus élevées. D’où une jeune classe moyenne philippine qui grossit rapidement. Le revenu disponible annuel est en hausse de 14% annualisé depuis 3 ans et la proportion de la population active gagnant plus de 5000 dollars américains est passée de 6% en 2005 à 21% en 2013 [2]. Cette tendance devrait se poursuivre à mesure que l’économie du pays remonte le long de la chaîne de valeur.

Répartition par âge des Philippines (2008)

Le niveau de la dette est assez bas, que ce soit au niveau de l’Etat, au niveau des entreprises ou encore au niveau des particuliers, l’endettement des ménages ne représentant que 8% du PIB - un des plus bas du monde. Ce niveau d’endettement est bénéfique à de multiples égards : le potentiel de croissance à la fois de la pénétration bancaire chez les particuliers et des prêts accordés par les banques aux entreprises représente une incroyable opportunité de stimulation la demande domestique. De même au niveau budgétaire du pays, avec une charge de la dette très faible, pas ou peu de déséquilibre et aucun problème d’inflation ou de déficit, l’Etat peut choisir de financer ses investissements par de l’emprunt. Le pays affiche un compte courant excédentaire, auquel viennent s’ajouter les versements mensuels en provenance de l’étranger (voir plus loin). Tout semble jouer en sa faveur.

L’usage très répandue de la langue anglaise facilite grandement les investissements directs en provenance de l’étranger dans les services et l’installation de back office d’entreprises étrangères. Les créations d’emplois sont de plus en plus importantes dans les zones urbaines, et le tourisme est en passe de devenir une industrie majeure grâce à l’augmentation du nombre de touristes chinois.

Les avantages d’une population active flexible

Une population jeune implique qu’il y a beaucoup de travailleurs prêts à occuper les postes vacants. Cela devrait permettre de contenir la hausse des salaires, tout comme le fait que 10% de la population vit en dehors du pays. Ces travailleurs émigrés sont employés dans de nombreux secteurs et la plupart envoie une part significative de leur salaire à leur famille, souvent avant de revenir passer la seconde partie de leur vie active au pays. Cela signifie que si l’économie se met à croître plus rapidement, il existe une « réserve » de main d’œuvre et moins de gens quitteraient les Philippines en quête d’un emploi.

Comme dans tous les pays, certains facteurs bloquent la croissance et, aux Philippines, ces facteurs sont principalement liés aux infrastructures. Plus de routes, de liaisons ferroviaires etc. seraient forcément un atout pour le pays. Cependant le nouveau président, Rodrigo Duterte a promis d’augmenter les dépenses d’infrastructures et de les faire passer de 3.3% à 5% du PIB.

Un climat politique apaisé

Dans les pays émergents, le risque politique est toujours important. Dans l’ensemble, la situation politique des Philippines est relativement sereine et semble être un atout. Le président Duterte a adopté une certaine liberté de ton - peut-être un peu trop parfois - mais selon nous, il constitue un atout pour l’économie et donc pour le marché. Il veut diminuer la corruption, avec des méthodes parfois peu orthodoxes, mais l’objectif est louable - l’atmosphère dans le pays est plus positive et les philippins sont d’une manière générale plutôt optimistes. Enfin, le fait qu’il remporte les élections largement est une bonne chose - le résultat était sans équivoque, ce qui est toujours un bon point.

Tout cela concourt à bâtir un environnement dans lequel la croissance, notamment celle de la consommation domestique, sera importante. Les Philippines sont en train de rattraper leur retard par rapport aux autres pays, et cela devrait continuer. Economiquement parlant, le PIB par habitant devrait dépasser celui de la Thaïlande d’ici 15 à 20 ans - nous ne voyons rien qui s’y opposerait.

Les Philippines dans notre portefeuille

Les attraits macroéconomiques de l’archipel sont indéniables. Mais en tant qu’investisseur en actions, la question fondamentale est de savoir s’il existe des entreprises intéressantes, bien gérées, dans lesquelles investir. La réponse est que bien que ce marché de plus en plus mature ne possède pas encore la profondeur de certains de ses pairs plus développés, nous avons repéré un certain nombre d’entreprises qui remplissent nos critères d’investissement. Nous détenons trois entreprises qui nous semblent être de bons reflets de la consommation domestique, et qui prises ensemble nous offrent une exposition à différents secteurs de l’économie. L’une est un conglomérat diversifié, la deuxième est une foncière, spécialisée dans les centres commerciaux (ce qui permet d’être exposé à la consommation globale étant donné que les locataires proviennent de différents secteurs - alimentation, mode, et autres formes de consommation domestique). Enfin, le dernier est un important fabricant de snacks présent aux Philippines et dans les pays voisins.

Comme on pouvait s’y attendre, les rendements sont moins importants que sur d’autres marchés et il s’agit là d’entreprises que nous détenons davantage pour leur potentiel de croissance que pour les dividendes qu’elles pourraient verser. Même si nous pensons qu’in fine, la croissance des dividendes de ces activités sera forte, au sein du portefeuille, toutes les lignes n’ont pas besoin de verser des dividendes plus élevés que la moyenne. Il existe de très bonnes raisons d’inclure dans le portefeuille quelques entreprises, dûment sélectionnées, ayant un rendement plus faible, mais qui vont participer à l’obtention de revenus totaux plus importants. Les Philippines offrent une exposition à ce que nous considérons être un des marchés émergents les plus intéressants et avec la plus forte croissance. Cela nous permet aussi de rééquilibrer le portefeuille et de ne pas être trop concentré sur des entreprises à très forts revenus et sur des marchés asiatiques très développés.