Des pays entiers sont entrés en confinement pour tenter de stopper la propagation du coronavirus. Dans de nombreux pays, notamment en Europe, les gouvernements ont versé une grande partie des salaires des employés et offert des aides financières significatives aux entreprises et aux travailleurs indépendants.

Les banques centrales du monde entier ont réduit leurs taux directeurs à court terme (les portant à zéro ou à un niveau négatif), rétabli leurs programmes d’achat d’obligations (afin de faire baisser les taux d’intérêt sur l’ensemble de la courbe de duration) et injecté de gros volumes de liquidités dans les banques (afin de renforcer la disponibilité du crédit auprès des entreprises et des ménages).

Malgré ces mesures de taille, il est clair que la pandémie aura un fort impact négatif sur la croissance économique mondiale. Le FMI prévoit une baisse de 3% du PIB mondial en 2020, la pire depuis la Grande dépression, largement plus marquée que la baisse de 0,1% enregistrée en 2009 à la suite de la crise financière mondiale.

S’adapter à la « nouvelle norme »

Les investisseurs doivent s’adapter à cette « nouvelle norme », qui se traduit non seulement par une croissance négative mais aussi par une forte hausse de la dette publique et par un rebond du chômage. Pour les investisseurs en actifs risqués, l’impact est tangible. Les prix des actions et des matières premières ont lourdement chuté en février, à mesure que les conséquences économiques du virus se faisaient sentir. Ils se sont toutefois redressés depuis car les gouvernements ont commencé à alléger les mesures de confinement. La course au vaccin contre la Covid-19 est une véritable lueur d’espoir pour les investisseurs en actifs risqués : les marchés des actions ont progressé à l’annonce de tests positifs en la matière.

Mais qu’en est-il sur les marchés du crédit et de la dette ? Le schéma y est très différent. Remémorons-nous tout d’abord la trame de ce récit.

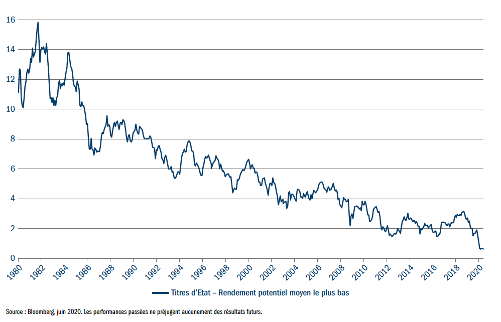

Depuis une quarantaine d’année, les taux d’intérêt nominaux et réels (qui tiennent compte de l’inflation) sont en baisse dans les pays développés. Aux Etats-Unis, le taux des fonds fédéraux (taux d’intérêt auquel les banques et les coopératives de crédit prêtent de l’argent au jour le jour à d’autres établissements de dépôt) est passé de plus de 20% en 1981 à un peu plus de zéro. Durant la même période, le rendement des bons du Trésor américain à dix ans est passé d’un pic de près de 15% à environ 0,6% actuellement (voir la figure 1). Un constat similaire peut être dressé dans le monde entier, notamment au Royaume-Uni, en Europe et au Japon.

FIGURE 1 – BAISSE CONSTANTE DES TAUX D’INTERET DEPUIS 40 ANS

TAUX DES FONDS FEDERAUX, RENDEMENT DES BONS DU TRESOR AMERICAIN A 10 ANS (DEPUIS 1980)

Cette tendance à long terme semble devoir perdurer. La plupart des investisseurs estiment que les taux d’intérêt sont fixés par les banques centrales, mais nous pensons que c’est faux. Les banques centrales ne font que déterminer un taux d’intérêt « naturel » pour l’économie concernée. Ce taux « naturel » baisse depuis de nombreuses années, pour différentes raisons structurelles allant du vieillissement de la population au ralentissement de la croissance de la productivité (qui freinent tous deux la croissance économique).

D’ailleurs, sans la crise financière de 2008, les taux d’intérêt seraient déjà négatifs dans un plus grand nombre d’économies occidentales, notamment aux Etats-Unis. Les émissions de dette ont fortement augmenté dans le monde durant cette crise, ce qui a gonflé l’offre en obligations de référence et maintenu les rendements obligataires à des niveaux artificiellement élevés.

Cependant, nous pensons que les taux d’intérêt retrouveront une tendance baissière sur les trois à cinq prochaines années et deviendront négatifs aux Etats-Unis, sur fond de ralentissement de la croissance et d’accélération des mesures monétaires exceptionnelles des banques centrales (dont la reprise des achats d’obligations).

Moindre efficacité des anciens leviers politiques

En réalité, les banques centrales savent depuis quelques années que les leviers politiques traditionnels, comme la baisse des taux d’intérêt, sont moins efficaces. Cela se constate par exemple dans des régions comme l’Europe et le Japon, où les taux d’intérêt négatifs n’ont pas suffi à relancer la croissance. Ce n’est pas que les banques centrales perdent de leur influence, mais simplement qu’elles doivent se battre beaucoup plus férocement pour obtenir les mêmes résultats, adoptant un plus large éventail de mesures exceptionnelles en grande partie parce qu’elles ne peuvent plus réduire les taux d’intérêt.

Tirée par des moteurs séculaires, la croissance ralentit depuis un moment déjà et la crise actuelle a accéléré cette tendance à long terme. Au cours des mois à venir, les banques centrales pourraient devoir faire plus encore. Ainsi, selon nous, la question n’est pas de savoir si les taux d’intérêt négatifs sont susceptibles de baisser davantage ou de devenir plus répandus, mais de déterminer comment les investisseurs réagiront à cette évolution.

Des signes précurseurs suggèrent déjà comment les marchés y répondront. A l’heure où nous écrivons ces lignes, les rendements des emprunts d’Etat japonais à cinq ans et des Bunds allemands à cinq et dix ans sont négatifs. Et pourtant, ces emprunts d’Etat de référence demeurent d’excellents amortisseurs de chocs : les investisseurs sont toujours attirés par la sécurité et la liquidité qu’ils procurent.

En outre, puisque les taux d’intérêt ont diminué, les rendements du capital perçus par les investisseurs obligataires ont augmenté. Durant les cinq dernières années, en période de correction des marchés actions, les taux d’intérêt ont diminué beaucoup plus rapidement que durant les cinq années précédentes, ce qui a conféré aux investisseurs obligataires des plus- values significatives. Nous pensons que cette tendance va se poursuivre à mesure que les taux d’intérêt deviendront négatifs. De fait, sur les cinq prochaines années, les investisseurs obligataires pourraient profiter de plus-values supérieures à celles des cinq dernières années.

Trois barrières clés aux taux négatifs

Qu’est-ce qui pourrait altérer ce scénario ? Nous identifions trois facteurs de risque potentiels qui pourraient freiner la mise en place de taux d’intérêt négatifs.

Premièrement : la productivité. Au cours des quinze dernières années environ, la croissance de la productivité a ralenti dans le monde entier, atteignant ses plus bas niveaux depuis cinquante ans et supprimant l’un des principaux moteurs de la création de richesse au niveau international. Les causes précises de ce ralentissement, qui ont suscité de nombreux débats, restent incertaines. Ce qui est indéniable, c’est que le ralentissement de la productivité a contribué à la baisse des taux d’intérêt dans le monde.

Même si cela semble peu probable, nous ne pouvons pas exclure la possibilité d’un regain de productivité sur les cinq à dix prochaines années (ce qui nécessiterait d’importants investissements publics et privés). Cela déclencherait une croissance soutenue des salaires et, par conséquent, une hausse des taux d’intérêt. Cette situation serait clairement positive pour les actifs risqués tels que les actions, mais négative pour les investisseurs obligataires. Cela dit, elle est selon nous peu probable.

Deuxièmement : les dépenses publiques. Pour répondre à la pandémie de Covid-19, les gouvernements du monde entier ont dépensé sans compter et creusé leur déficit budgétaire. Nous pensons que ces dépenses publiques seront temporaires, auquel cas, à l’issue de la crise, notre scénario de base table toujours sur une reprise prolongée avec de très bas niveaux de croissance et d’inflation, engendrant des taux d’intérêt beaucoup moins élevés – c’est-à-dire négatifs.

Mais nous ne pouvons pas exclure que certains aspects de la politique budgétaire ne deviennent permanents en Europe, en Chine ou aux Etats- Unis (d’autant plus que les élections américaines sont imminentes). La hausse des dépenses, à condition d’être correctement ciblée, pourrait doper la croissance et renverser toute progression vers des taux d’intérêt négatifs.

Troisièmement : l’inflation. Depuis vingt-cinq ans, les investisseurs profitent du bas niveau de l’inflation qui fait augmenter les rendements réels. Les causes en sont variées mais incluent le vieillissement de la population, les avancées technologiques et la mondialisation. Toute hausse de l’inflation, due peut-être à l’augmentation des dépenses publiques, serait de mauvais augure pour les investisseurs en obligations comme en actions si elle ne s’accompagnait pas d’une reprise de la croissance économique. Cependant, puisque nous sommes susceptibles de sortir de la pandémie de Covid-19 avec une dette beaucoup plus importante, un chômage accru et une croissance restreinte, le risque de hausse de l’inflation sur le court à moyen terme semble donc faible.

Ces trois risques sont donc les plus importants pour notre scénario de taux négatifs, mais ils restent selon nous peu probables.

Une lente reprise

Malgré cela, compte tenu des lourds obstacles qui nous attendent, nous pensons que la reprise économique sera, au mieux, en forme de « U » et prendra plusieurs trimestres avant de vraiment rebondir. Dans ce contexte, il nous semble probable que les rendements des bons du Trésor américain à dix ans deviennent négatifs pour la première fois avant la fin de l’année, ce qui gonflerait les plus-values perçues par les investisseurs obligataires.

Nombre d’investisseurs estiment que, en adoptant des mesures monétaires exceptionnelles, la Réserve fédérale américaine et d’autres banques centrales ont dépassé les limites de leur mandat et nui aux mécanismes ordinaires des marchés. Nous ne sommes pas d’accord car cet argument ignore le fait que les économies occidentales sont prisonnières de facteurs structurels à long terme qui freinent la croissance, comme la baisse de la productivité et le vieillissement de la population mondiale, que l’actuel ralentissement a accentués.

Au cours des mois à venir, les taux d’intérêt sont donc susceptibles de passer en territoire négatif aux Etats-Unis et dans certaines économies occidentales et de devenir encore plus négatifs dans d’autres pays. Le grand marché haussier des obligations a encore de beaux jours devant lui.