Les investisseurs auraient intérêt à faire preuve de prudence quand un marché actions obsédé par les valeurs technologiques est déconnecté de la réalité, prévient le stratégiste Peter van der Welle.

Les actions se négocient dans une fourchette étroite que l’on n’avait pas vue depuis la bulle technologique de l’an 2000 et la crise du Covid-19 en 2020, alors que les méga-capitalisations technologiques génèrent pratiquement toutes les performances de marché. L’intelligence artificielle (IA) a particulièrement stimulé les imaginaires et fait flamber les cours des « big tech ».

Pourtant, les indicateurs économiques continuent de signaler que le monde est à la fin d’un cycle économique qui aboutira probablement à une récession en 2024.

Ce genre de bifurcation peut tromper les investisseurs et a conduit l’équipe multi-actifs de Robeco à adopter une approche plus prudente dans ses portefeuilles.

« Après une année 2022 morose où les hausses brutales des taux d’intérêt et l’augmentation des taux d’actualisation ont donné le ton aux performances des actifs, les investisseurs recherchent ardemment des arguments favorables aux flux de trésorerie », analyse Peter van der Welle, stratégiste au sein de l’équipe Solutions multi-actifs durables de Robeco.

Un saut évolutif

« Ils ont été bien servis, avec l’arrivée sur le devant de la scène des grands modèles de langage tels que ChatGPT. En 2022, la performance relative des valeurs technologiques par rapport à l’indice plus large a été étroitement liée à l’évolution des rendements réels aux États-Unis.

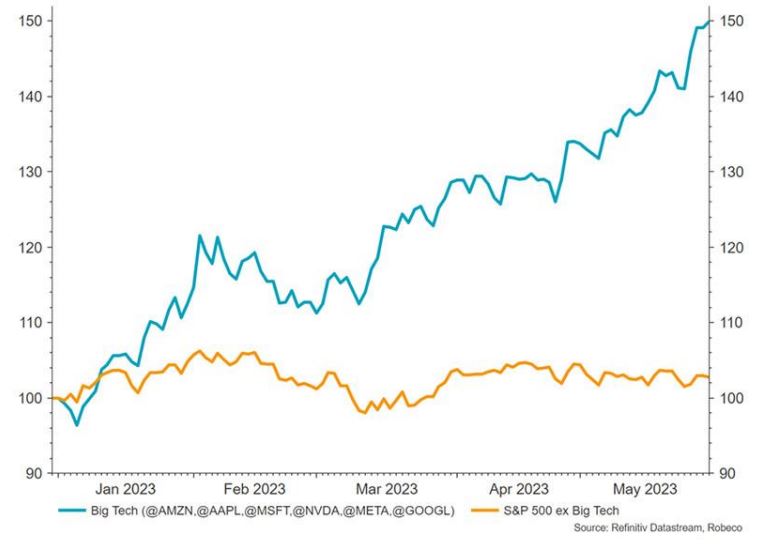

Mais depuis le début de l’année 2023, la situation est totalement différente, car la performance relative des valeurs technologiques a clairement mis à mal le pouvoir attractif des taux d’intérêt réels accrus. Les grandes valeurs technologiques américaines ont même surperformé de 50 % (!) l’indice S&P 500 ex-tech. Sans ces big tech, le S&P 500 n’aurait progressé que de 1 % sur la même période.

Cet écart entre les géants Amazon, Apple, Microsoft, Meta (Facebook) et Google et le reste du S&P 500 se voit dans le graphique ci-dessous. « Cette faible amplitude des marchés actions pose question », commente Peter van der Welle.

Mettre les choses en perspective

« Il est probablement vrai (comme le suggèrent les dernières performances des big tech) que l’IA est en train de décoller et qu’elle déclenche de profonds changements dans les secteurs économiques. Si la diffusion rapide de l’IA produit un choc d’offre positif, qui dopera la productivité ainsi qu’une désinflation inoffensive, les performances du S&P 500 non liées aux valeurs technologiques pourraient rapidement suivre.

Mais dans l’investissement, il est important de mettre les choses en perspective et de ne pas confondre les perspectives cycliques et les perspectives à long terme. De son temps, l’économiste américain Robert Solow avait déclaré qu’il voyait des ordinateurs partout sauf dans les statistiques de productivité.

La vitesse de propagation des technologies a peut-être augmenté, maintenant que nous sommes entrés dans l’ère du numérique, mais elle pourrait encore décevoir.

La forte dynamique du marché actions, tirée par l’IA, pourrait se poursuivre encore longtemps, mais la conjoncture s’assombrit dans notre scénario de base, indiquant que nous sommes dans une phase de fin de cycle économique qui aboutira à une récession en 2024. »

Voir ce que l’on veut voir

Peter van der Welle fait un parallèle entre le fort momentum de la thématique de l’IA et le célèbre tableau de M.C. Escher intitulé « Two birds », réalisé en 1938 (voir ci-dessous). L’œil (et l’imagination) est d’abord attiré par les oiseaux blancs, mais en y regardant de plus près, des oiseaux identiques de couleur plus foncée apparaissent de façon symétrique dans le fond, volant dans la direction opposée.

Il existe d’autres bifurcations notables sur le plan macroéconomique et dans les marchés proches de la fourchette étroite des performances du S&P 500 depuis le début de l’année, ajoute Peter van der Welle.

« Prenons par exemple les données issues des sondages menés auprès des consommateurs/producteurs quant à l’avenir de l’économie, et ce que l’on appelle les données objectives (PIB, ventes au détail). Les premières sont en baisse depuis le quatrième trimestre 2022, l’indice ISM manufacturier ne cessant de pointer vers une récession du secteur manufacturier depuis sept mois maintenant.

Alors que cet indicateur bien connu est habituellement pertinent pour capter les fluctuations de l’activité économique, l’activité globale aux États-Unis a stagné et le PIB du pays a même augmenté ces deux derniers trimestres. Une tendance similaire émerge des données macroéconomiques européennes, même si la zone euro est passée encore plus près de la récession depuis le début de cette année. »

Frénésie de dépenses après la pandémie

Tout cela a en grande partie été artificiellement créé par les fonds de reprise post-Covid-19 aux États-Unis (2 500 milliards de dollars) qui ont déclenché une folie dépensière non soutenable, alerte Peter van der Welle.

« Selon nous, les principaux coupables sont les gigantesques programmes de soutien budgétaire mis en place après la pandémie, qui ont installé chez les ménages américains une habitude de consommation à outrance.

Le lien entre les indicateurs économiques avancés et l’économie réelle ne s’est pas rompu, mais les décalages peuvent être plus longs que d’habitude, compte tenu de la résilience inattendue des consommateurs, qui n’ont cessé de dépenser alors même que la croissance des revenus réels a ralenti l’année dernière.

Pourtant, cette tendance s’essouffle, et les données des cartes de crédit indiquent que la consommation américaine est tendue. Il y a quelques semaines, le PDG de Walmart a déclaré qu’il faisait preuve de plus de "réflexion et discernement". Les ventes au détail du premier trimestre 2023 montrent que les consommateurs américains ont déjà commencé à réduire la voilure, en achetant des choses moins chères et moins fantaisistes.

L’augmentation de l’élasticité des prix de la demande est signe de difficultés pour le pouvoir de fixation des prix des entreprises et leurs résultats. Il existe cependant des secteurs refuges. Tandis que le volume global des dépenses au détail a stagné, les comportements de consommation indiquent un écart entre les fourchettes de revenus, alors que la demande mondiale de produits (ultra-)luxueux reste forte. »

Matières premières vs actions

Une autre bifurcation est visible entre les classes d’actifs. « Les matières premières et les actions semblent raconter une histoire différente de ce qui se passe dans l’économie réelle », indique Peter van der Welle. « Alors que ces actifs risqués sont sensibles aux retournements des cycles économiques et sont normalement positivement corrélés, les matières premières évoluent à la baisse (-10 % depuis le début de l’année), tandis que l’indice MSCI AC World est en hausse de 7,9 % sur la même période.

Autre signe de récession dans les matières premières, le ratio cuivre/or (un indicateur indirect de croissance cyclique) diminue depuis le début de l’année, et il est à présent clairement déconnecté des rendements obligataires à long terme et des performances des actions.

En outre, le ratio MOVE/VIX est historiquement tendu, les traders d’options sur actions étant inhabituellement plus optimistes que leurs homologues obligataires, ce qui est le signe d’une autre bifurcation. »

Rapport signal/bruit

Que faire de toutes ces informations ? « Selon nous, le degré actuel de bifurcation suggère que nous sommes dans un rapport signal/bruit faible, les investisseurs estimant qu’ils disposent de suffisamment de preuves pour conserver leur scénario haussier ou baissier, et c’est ce qui crée ces importants désalignements entre les classes d’actifs », explique Peter van der Welle.

« Comme le tableau d’Escher, le contexte actuel permet de ne voir que l’oiseau que vous voulez voir, puisque l’autre disparaît rapidement à l’arrière-plan. Cette faible amplitude de marché appelle les investisseurs multi-actifs à prendre de la hauteur pour avoir une vue d’ensemble de ce qui se passe. »