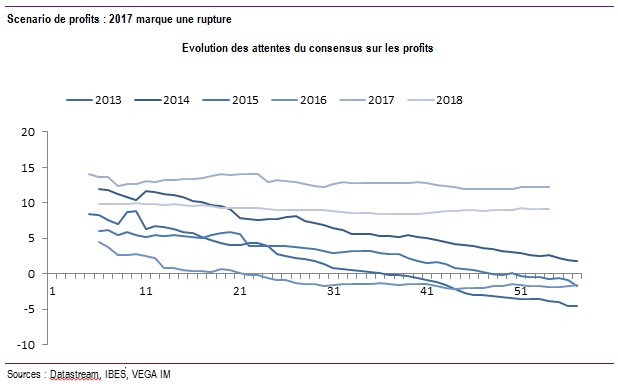

2017 a marqué un tournant pour les marchés et surtout pour le célèbre « consensus » des analystes. Chaque trimestre, il évalue les perspectives de croissance des résultats des entreprises. Or, pour la première fois depuis longtemps, les profits publiés par les entreprises européennes sur l’ensemble de l’année ont été conformes aux attentes ! Une absence de surprise bienvenue dans une année riche en rebondissements…

2018 semble suivre la même tendance en termes de croissance, mais elle s’annonce plus équilibrée. Dans ce contexte, la prime à la visibilité dont bénéficient, par essence, les valeurs de croissance pourra-t-elle se maintenir ?

2018, un scénario plus équilibré.

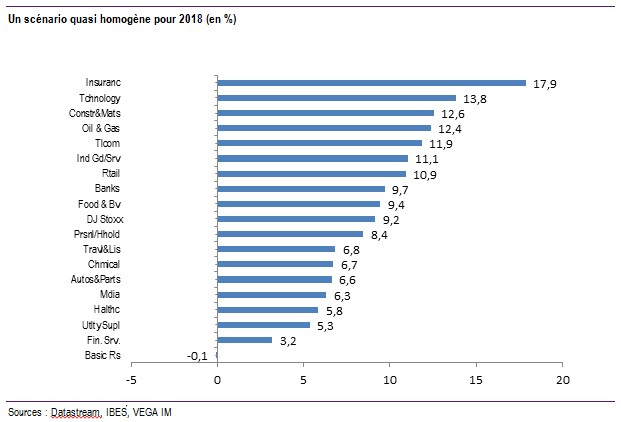

Pour l’année qui démarre, les analystes ne semblent pas avoir cédé à l’emballement et attendent une croissance des profits raisonnable, proche de 10 %. Compte tenu du consensus des économistes qui voient la croissance en zone euro en 2018 (autour de 2,2 %), proche de celle de 2017 (2,3 %), ces attentes paraissent atteignables, sans excès d’optimisme particulier.

La bonne nouvelle du début 2018 est que ce scénario de profits est nettement mieux distribué entre les différents secteurs du Stoxx 600. Cette fois-ci, il n’est pas tiré par les effets de base, particulièrement puissants, des secteurs de l’énergie. A l’exception des produits de base, la totalité des secteurs affiche une croissance attendue entre 3 % (pour les services financiers) et 18 % (dans l’assurance).

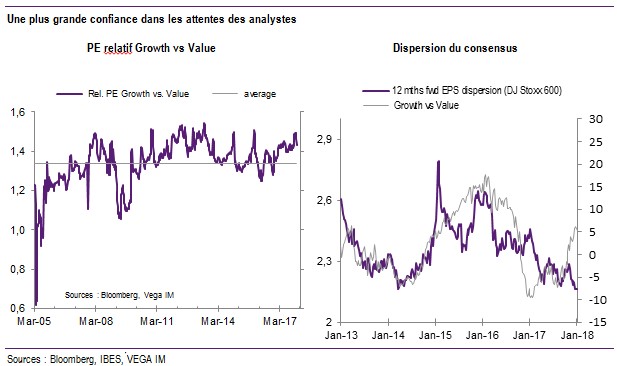

Une visibilité plus forte.

Ce scénario optimiste et plus équilibré illustre la plus grande confiance des analystes. Ainsi, la dispersion du consensus est revenue sur ses plus bas niveaux de 2014 et suggère un niveau de confiance plus solide dans les prévisions. Or, dans un environnement qui offre plus de visibilité, les investisseurs risquent de ne pas toujours se montrer enclins à attribuer une prime significative aux valeurs de qualité, comme il l’a fait au cours des exercices précédents. On notera néanmoins qu’à l’inverse de 2016, les valeurs de croissance surperforment alors que la visibilité sur les profits a continué à s’améliorer.

Ceci plaide, au moins tactiquement, pour un rebond, en termes relatifs, des thèmes « value ».

Cette possible rotation sectorielle nous semble d’autant plus pertinente que la valorisation des valeurs de croissance reste proche de ses plus hauts historiques (45 % de prime de price earning(2) relatif de l’indice MSCI Europe Growth par rapport à son homologue « value » contre un plus haut historique à 50 %).

Au-delà d’un mouvement tactique, le pari « value » nous semble difficilement soutenable.

En effet, la surperformance des valeurs de croissance est le reflet d’un paradigme nouveau qui s’est installé ces dernières années et qui repose sur des déterminants structurels que nous voyons difficilement être remis en cause (comme le vieillissement des populations dans les pays développés, faiblesse des gains de productivité…). La croissance potentielle ne montre pas (encore) de signe de rebond (autour de 1 % en Europe). Or il s’agit pour nous d’un préalable incontournable à un changement de régime sur les marchés financiers.