Guy de Blonay, responsable des stratégies de Jupiter en matière de finances mondiales et d’innovation financière, et Antoine Hucher, analyste pour ces stratégies, affirment que nous sommes encore aux premiers stades de la numérisation du secteur, avec une marge de croissance importante. Les disruptions peuvent présenter des opportunités intéressantes pour les investisseurs qui savent où chercher.

L’émergence des « super-applications » fintech

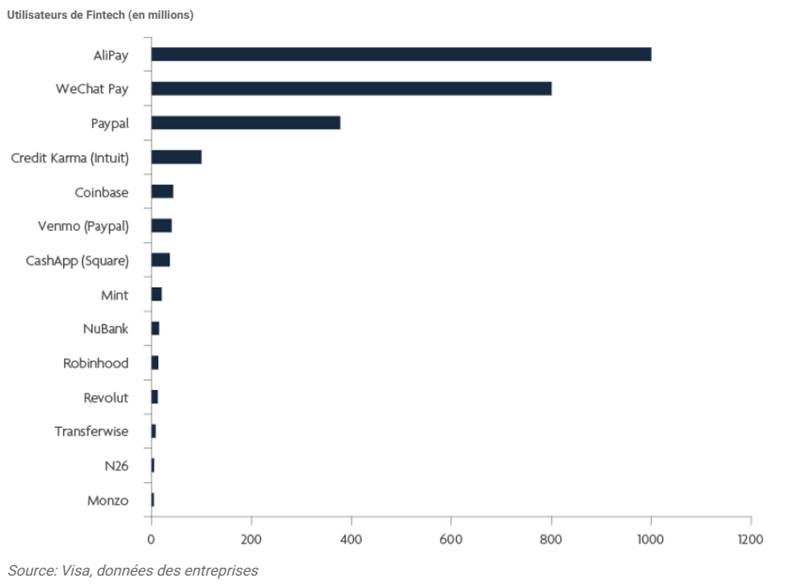

Les entreprises traditionnelles de traitement des paiements vont au-delà de leurs activités principales de traitement des transactions pour offrir une gamme beaucoup plus large de services financiers. Par exemple, en Chine, Ant Financial utilise la base d’utilisateurs d’AliPay, qui représente 1 milliard d’utilisateurs, pour vendre une large gamme de services financiers, allant des prêts et des contrats d’assurance, aux produits de gestion d’actifs. Son activité de finance numérique a représenté 56 % des revenus du groupe en 2019 [1]. Bien que les préoccupations relatives à la réglementation et à l’antitrust aient fait dérailler l’introduction en bourse de la société l’année dernière, nous pensons qu’Ant Financial montre la voie, et que d’autres suivront.

Nous pensons que la convergence entre les paiements et les services financiers devrait également se concrétiser sur les marchés développés. Contrairement à la Chine, les portefeuilles de paiement numériques ne sont pas encore largement adoptés aux États-Unis et en Europe, où les écosystèmes Visa et Mastercard restent dominants. Dans ce contexte, nous pensons que seules quelques entreprises semblent avoir la base d’utilisateurs, le pouvoir de marque et les écosystèmes nécessaires pour devenir des « super applications » fintech.

Avec près de 350 millions d’utilisateurs et 30 millions de commerçants sur son réseau, Paypal est l’un des rares noms qui se démarquent pour nous. La société a lancé de nombreux nouveaux produits et services au cours des deux dernières années dans les domaines du prêt en ligne, de la banque numérique et de la cryptologie. Ces nouveaux services sont déjà visibles dans ses chiffres, la société s’attendant désormais à une croissance de 19 % de son chiffre d’affaires cette année, malgré une concurrence acharnée.

Figure 1 : Les plateformes Fintech ont gagné une large audience en Chine, et dans une moindre mesure aux États-Unis et en Europe

L’IA sera un outil clé de l’innovation financière – et de l’inclusion

Plus des trois quarts des institutions financières estiment que l’intelligence artificielle (IA) deviendra essentielle à leurs activités dans les deux prochaines années [2]. L’espace de prêt, en particulier, risque d’être profondément perturbé par l’IA.

Traditionnellement, les banques ayant des activités de prêt filtraient les emprunteurs potentiels en fonction de leurs antécédents de crédit. Ensuite, un responsable des prêts évaluait manuellement les mérites de chaque demandeur. Ce modèle pose toutefois plusieurs problèmes. La notation de crédit ne fonctionne bien que pour les personnes ayant un compte bancaire et des antécédents de crédit, et le coût du processus de souscription signifie que les petits prêts ont souvent tendance à ne pas être rentables. Dans l’ensemble, cela se traduit par un mauvais accès au crédit. Aux États-Unis, par exemple, alors que quatre personnes sur cinq n’ont jamais été en défaut de paiement sur un prêt, moins de la moitié d’entre elles peuvent bénéficier des meilleurs taux d’intérêt proposés [3].

Nous pensons que l’IA permettra d’améliorer la précision des scores de crédit grâce à des modèles complexes qui prennent en compte des milliers de points de données, notamment le niveau d’éducation et les antécédents professionnels de l’emprunteur. Il est probable que l’IA sera également utilisée pour automatiser le processus de souscription, rendant ainsi les petits prêts beaucoup plus rentables.

D’un point de vue sociétal et vis-à-vis de l’ESG, l’IA a également des avantages. Nous pensons qu’elle devrait conduire à terme à un crédit plus abordable et donc à une meilleure inclusion financière. En outre, pour les entreprises qui réussissent à s’adapter, le marché adressable est énorme – par exemple, rien qu’aux États-Unis, les banques commerciales ont émis 15 milliards de dollars de nouveaux prêts en juin 2020 [4].

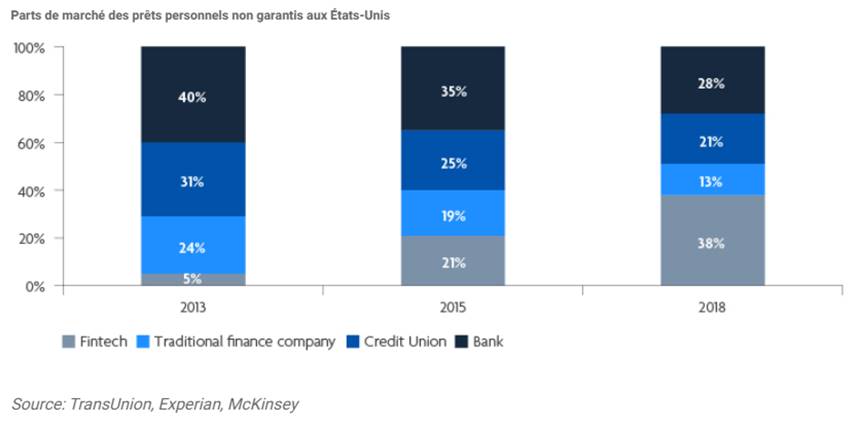

Pour les fintechs, les opportunités offertes par l’IA sont, à notre avis, doubles. Premièrement, les entreprises fintech peuvent s’engager directement dans des activités telles que le prêt personnel et le microcrédit, souvent en partenariat avec des institutions financières traditionnelles qui fournissent des fonds pour les prêts. Aux États-Unis, par exemple, les entreprises fintech contrôlaient près de 39 % du marché américain des prêts personnels non garantis en 2018 – contre 7 % seulement en 2013 [5].Ensuite, dans d’autres sous-segments du marché du prêt, comme l’automobile ou l’hypothèque, les fournisseurs de fintech, tout en ayant une présence moins directe, peuvent stimuler l’innovation en vendant des solutions d’IA modernes aux institutions financières traditionnelles comme les banques et les coopératives de crédit.

Figure 2 : la Fintech a fait de grands progrès sur le marché américain du prêt

Les monnaies numériques sont là pour rester

Les cryptos et les monnaies numériques sont de plus en plus populaires, comme en témoigne la forte augmentation du prix du bitcoin en 2020 et depuis le début de l’année. La valeur totale des cryptomonnaies a atteint près de 1,5 trillion de dollars en février. Crypto Fund Research estime également que les actifs sous gestion cumulés des fonds en cryptocrédit sont passés de 5,6 milliards de dollars au premier trimestre 2018 à 25,1 milliards de dollars au troisième trimestre 2020.

Il n’est pas surprenant que nous soyons conscients des risques associés aux cryptomonnaies – elles sont volatiles et les facteurs déterminants des prix sous-jacents peuvent être difficiles à identifier. peuvent être difficiles à identifier. Cependant, nous reconnaissons également qu’elles présentent des avantages pour les entreprises et les consommateurs – en termes de frais de transaction plus faibles, de transactions sécurisées et en temps réel, d’accessibilité universelle à travers les pays – ainsi que pour les investisseurs, en raison de la faible corrélation avec toutes les autres classes d’actifs. Dans une certaine mesure, les cryptomonnaies peuvent être considérées comme ayant commencé à devenir une alternative à des fins de diversification.

Figure 3 : La capitalisation totale du marché des crypto-monnaies a atteint 1,5 trillion de dollars.

L’adage « dans une ruée vers l’or, vendez des pelles » peut s’appliquer aussi aux monnaies numériques, selon nous. Ces monnaies nécessiteront tout un écosystème de services financiers et de fournisseurs de technologies financières pour les échanger, les assurer et les stocker. En effet, ces écosystèmes commencent déjà à émerger, avec une poignée de sociétés de qualité offrant une exposition indirecte, comme Square et Paypal, qui ont permis à leurs utilisateurs de payer en bitcoins. Mastercard a également annoncé cette année qu’elle commencerait à prendre en charge les cryptomonnaies sur son réseau. Sur le plan institutionnel, JP Morgan a lancé l’année dernière sa maison de monnaies numériques et de Blockchain Onyx ; et l’InterContinental Exchange possède également une maison de monnaies numériques, Bakkt, qui devrait entrer en bourse dans les prochains mois.

Des opportunités passionnantes à long terme

Un puissant cocktail de forces stimulantes devrait permettre une reprise très robuste, à notre avis. Cette reprise s’accompagnera probablement d’une hausse de l’inflation et des rendements obligataires, même si nous pensons que c’est un prix à payer, car le plein emploi reste la priorité numéro un de la Réserve fédérale. La lutte entre une croissance économique plus forte et des rendements obligataires plus élevés sera le champ de bataille décisif de 2021. Nous pensons qu’il sera essentiel de rester adaptable, flexible et proactif.

Depuis novembre dernier, nous avons progressivement augmenté notre allocation aux services financiers traditionnels, notamment aux banques européennes. Le rendement du capital, l’amélioration du bénéfice par action (BPA) et l’amélioration des perspectives de revenus à partir de 2022 sont autant de catalyseurs potentiels pour un secteur qui se situe toujours au milieu de sa fourchette historique, malgré les récentes améliorations. UBS et Nordea – toutes deux détenues dans les stratégies – ont des plans de rendement du capital (dividendes et politiques de rachat d’actions) parmi les plus importants d’Europe.

En outre, nous nous attendons à ce que le changement de comportement et l’accélération de l’innovation financière provoqués par la pandémie persistent. Les opportunités à long terme restent massives, même s’il ne faut pas oublier que les actions technologiques pourraient être affectées négativement si nous constatons une augmentation durable des taux d’intérêt.

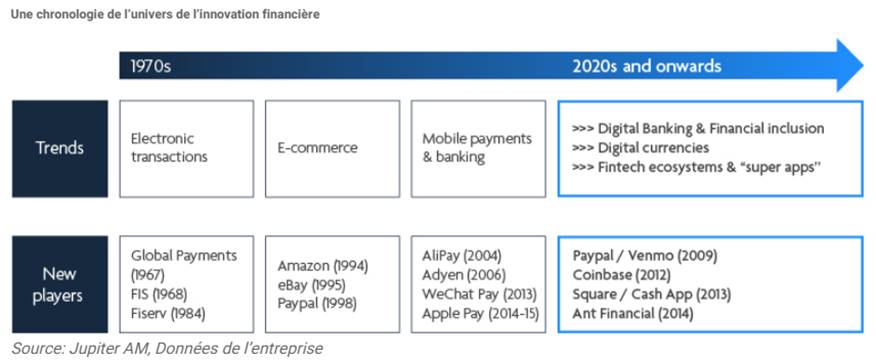

Les paiements électroniques et en ligne ont été les premiers thèmes que nous avons identifiés dans l’univers de l’innovation financière, et nous y voyons une grande marge de croissance continue – en Italie, par exemple, près de 70 % des transactions sont encore réglées en espèces. À l’avenir, nous prévoyons également de nous tourner de plus en plus vers des sous-segments émergents tels que les plates-formes fintech, l’IA, le prêt en ligne et les cryptomonnaies et numériques. Nos stratégies consistent à investir dans des entreprises qui, selon nous, devraient bénéficier grandement de ces tendances.

Figure 4 : De nouveaux sous-segments de l’innovation financière apparaissent autour de la banque numérique, des monnaies numériques et des « super-applications » fintech