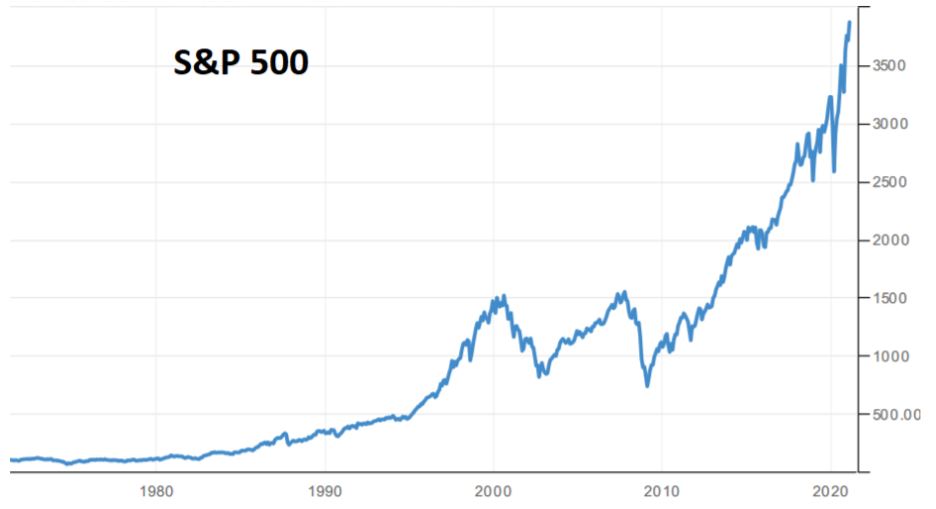

Depuis son creux de mars dernier, après la crise liée au coronavirus, le S&P 500 a connu une progression de plus de 80%. À part une brève baisse en septembre et en octobre 2020, la hausse s’est poursuivie plus ou moins sur le même rythme effréné. Cependant, la même question revient toujours et encore : quand va se matérialiser la consolidation des marchés et peut-elle se transformer en un bear market ? Tentative de réponse en me référant une nouvelle fois à l’histoire.

a. Les faits

Il n’y a pas un jour sans que les médias financiers et les analystes ne parlent de bulle sur le marché des actions.

- Les signes d’une bulle sur les marchés financiers ? (17 février 2021, Radio-Canada)

- La surchauffe des marchés boursiers pourrait se transformer en bulle (15 février 2021, Les Affaires)

- Le danger des bulles spéculatives sur les marchés (18 janvier 2021, L’Echo)

- Des échos de bulle en bourse ? (6 février 2021, La Presse)

- Bulle spéculative sur les marchés : fantasme ou réalité ? (9 janvier 2021, Oblis)

Face à la progression des indices, surtout européens, les repères psychologiques qui consistent à dire qu’une hausse est normalement suivie d’une baisse sont quelque peu bouleversés.

b. Que nous raconte l’histoire ?

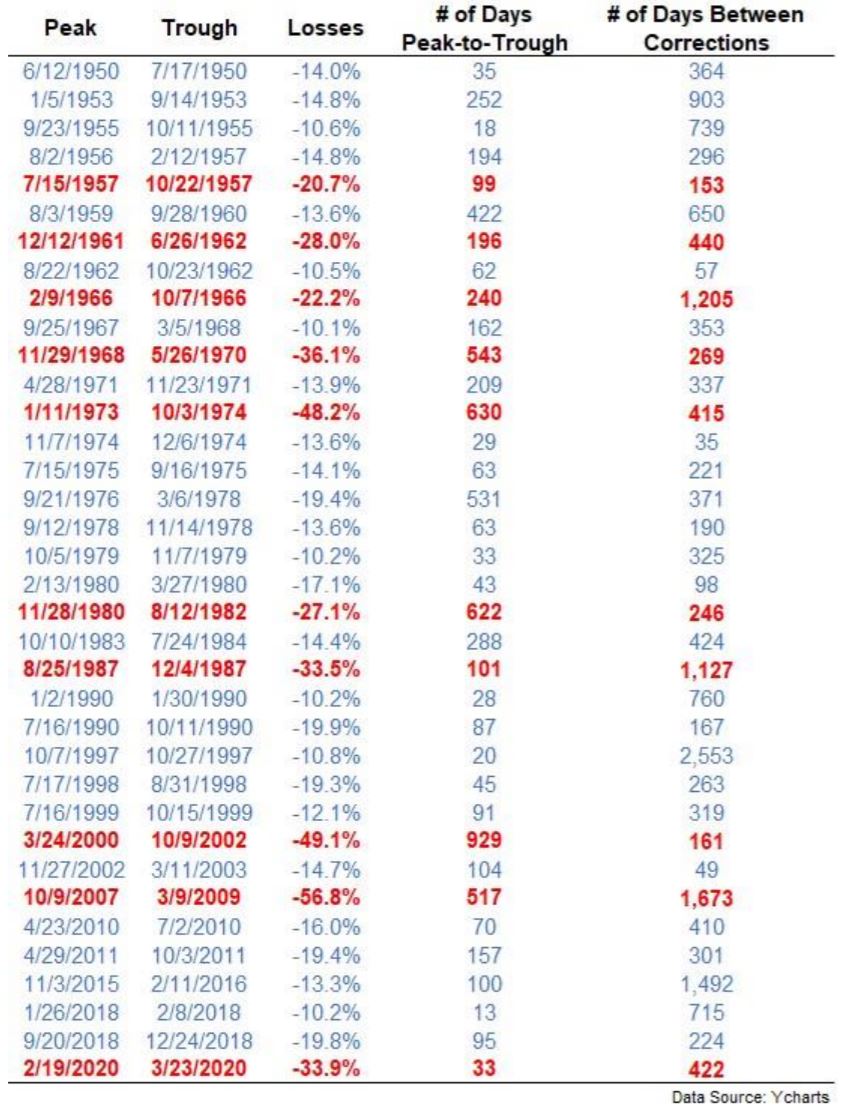

Depuis 1950, le S&P 500 a connu 36 baisses à deux chiffres dans le courant d’une année ce qui correspond environ à une forte baisse chaque deux ans en moyenne.

Si on prend maintenant les statistiques depuis le début du siècle, on constate que les marchés ont été extrêmement volatils, avec des chutes de 50 %, 57 % et 34 %. Ce niveau de volatilité accrue devrait se poursuivre ces prochaines années avec un nombre croissant d’interrogations (au niveau sanitaire notamment).

Cependant, ce qu’oublient de vous dire les analystes et les médias financiers, c’est que les marchés peuvent traverser des périodes extrêmement longues sans connaître des périodes de sell-off.

La plus longue période sans correction à deux chiffres depuis 1950 est de sept ans, de 1990 à 1997.

Puis, de 2002 à 2007, il y a eu quatre ans et demi sans aucune correction notoire.

Cela peut surprendre certains, mais la troisième plus longue période sans correction boursière au cours des 70 dernières années a été les quatre années allant de fin 2011 à fin 2015.

Il n’y a donc pas lieu de s’inquiéter aujourd’hui. Ce d’autant plus que les marchés baissiers (bear-markets) le sont encore moins.

Il y a eu dix bear markets depuis 1950, soit une fois tous les sept ans en moyenne.

Une fois encore ici, si la moyenne est de 7 ans entre 2 bear markets, le laps de temps le plus long entre un bear market et un autre dans l’histoire moderne des marchés a été de 12 ans et 4 mois entre le krach de 1987 et le début du krach des dot-com en 2001.

Ensuite, il y a eu les 11 années entre le creux de la vague en 2009 et le début la baisse en 2020 à mettre sur le compte du coronavirus en février dernier.

Vous pouvez donc avoir raison sur le fait qu’il y aura un prochain bear-market, mais nous pourrions devoir attendre encore plusieurs années avant qu’il ne se matérialise.

c. Attendre peut vous couter cher

Si vous prévoyez maintenant d’attendre une correction, vous risquez non seulement d’y passer à côté, mais aussi de manquer des rallyes historiques. Les plus gros gains sur le S&P 500 se sont en effet produits entre des corrections à deux chiffres :

- 1990-1997 : +302%

- 1984-1987 : +147%

- 2003-2007 : +112%

- 2011-2015 : +109%

Cela confirme une nouvelle fois que le market timing est risqué, mais peut surtout être contreproductif si vous vous trompez de quelques semaines.

Si les actions des banques centrales se sont accélérées ces dernières années et que la comparaison entre les marchés aujourd’hui et il y a 50 ans par exemple est compliquée (voire impossible dans certains cas), il ne faut pas sous-estimer pas la capacité du marché à continuer à augmenter. C’est ce qui rend les prévisions boursières si difficiles aujourd’hui.

d. Synthèse

Qu’il est tentant aujourd’hui de dire que nous allons assister à une forte baisse des marchés qui pourrait se transformer en bear market. Pourtant si on regarde l’histoire et si on se base sur des arguments constructifs (mouvement des banques centrales, début du super cycle économique ou encore normalisation de l’économie après une période d’arrêt) la hausse des marchés que nous connaissons actuellement pourrait durer bien plus longtemps qu’escompté. Des épisodes de consolidation ne sont bien évidemment pas à exclure.