Le prix du baril subit actuellement un choc d’offre de grande ampleur qui, s’il s’avérait durable, devrait avoir des implications positives à moyen terme pour l’économie mondiale. Ce choc d’offre se conjugue avec une baisse de la demande. D’après l’Agence Internationale de l’Énergie, la demande de pétrole pourrait baisser pour la première fois depuis 10 ans. Bien que ce déséquilibre offre/demande puisse fragiliser les finances publiques des pays exportateurs de pétrole (Iran, Émirats Arabes Unis, Qatar, Bahreïn, Irak, Nigéria, Angola, Vénézuela, Équateur, Russie). La baisse du baril est une bonne nouvelle pour le monde en général et l’Europe en particulier.

Elle aura, en revanche, des conséquences notables sur la filière pétrolière. Première conséquence de la baisse du cours du pétrole, la diminution des investissements pourrait se traduire par un fort ralentissement de l’activité des sociétés de services pétroliers mais aussi par une forte réduction de la profitabilité des exploitants de pétrole de schiste.

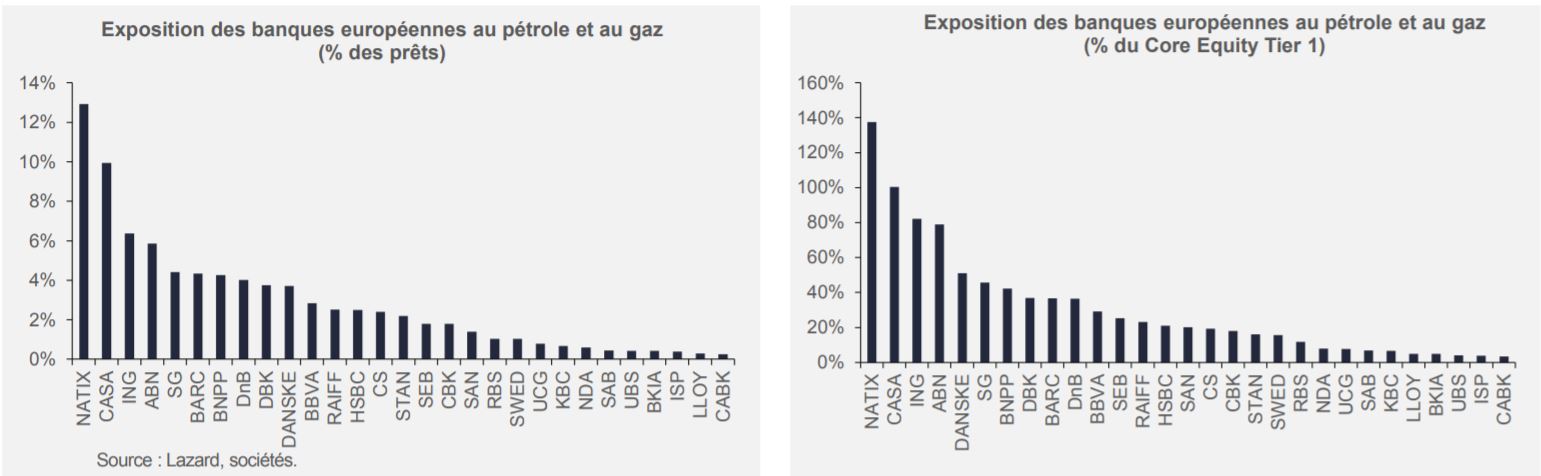

Le secteur bancaire européen catalyse une nouvelle fois les craintes du marché en la matière et baisse dans les mêmes proportions que le Brent depuis la mi-février (plus de 30%). Sans grande surprise, l’exposition des banques européennes au secteur pétrolier est significative, que ce soit en proportion de ses crédits ou - plus important encore - de ses fonds propres.

Pour autant, les montants d’exposition brute de chacune des banques européennes n’apportent en réalité que peu d’enseignements. Certains segments de la filière ne présentent pas, par nature, un profil de risque élevé (trade finance/négoce, majors/pétrolières intégrées, midstream/transport & stockage, entreprises publiques, filière gaz). D’autres, à l’inverse, seront tout particulièrement exposés (producteurs indépendants, pétrole de schiste et services parapétroliers).

En 2015 et 2016, le secteur bancaire européen avait également souffert des inquiétudes liées à la dégradation des perspectives du secteur pétrolier en abandonnant la moitié de sa capitalisation boursière. À l’époque, les encours sur le secteur pétrolier pouvaient paraître significatifs. Mais nous avons depuis pu constater que l’exposition aux segments les plus risqués (secteur parapétrolier et producteurs indépendants) n’était pas de nature à menacer significativement les fonds propres des banques européennes. Nous devrions donc bientôt en avoir la confirmation et, à ce stade, nous estimons que moins de 5% des fonds propres du système bancaire européen sont réellement à risque.

Conclusion

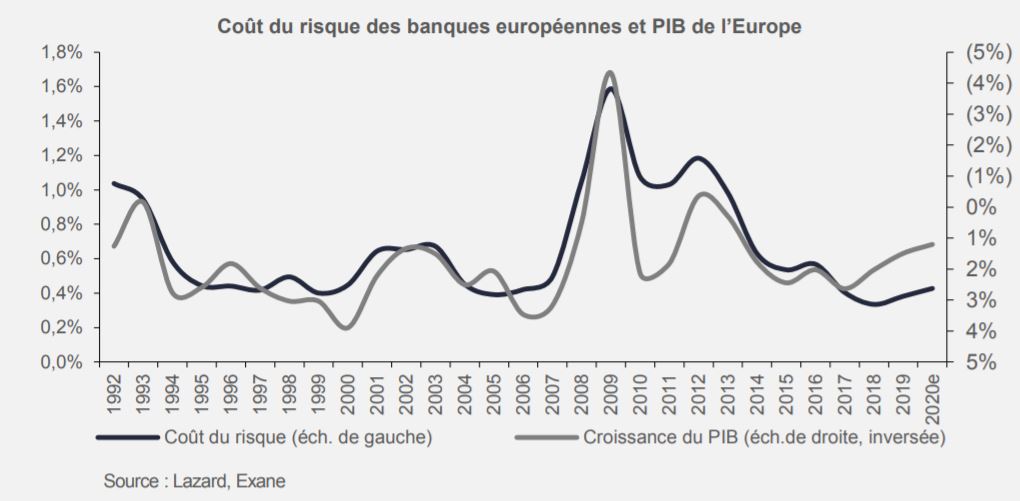

Si l’exposition brute du secteur bancaire européen au secteur pétrolier à fin 2019 est connue, les banques n’ont pas encore eu l’occasion de communiquer le détail de leur sensibilité. Cela ne saurait tarder. Il faut cependant s’attendre à ce que le coût du risque progresse désormais en Europe. Les impacts liés à la recherche d’un nouvel équilibre pétrolier viendront s’ajouter à des perspectives de croissance qui se sont dégradées en 2020 compte tenu de la pandémie de Coronavirus. Ces perspectives se traduiront également par une augmentation des pertes sur les crédits. Les banques européennes ont dû progressivement s’adapter à un monde de taux bas. Elles devront désormais également s’adapter à un coût du risque un peu plus élevé.