Avec un tiers de la population mondiale confiné en raison des mesures exceptionnelles des gouvernements pour ralentir la propagation de la pandémie de COVID-19, l’économie mondiale semble se diriger vers la plus grave récession depuis la Seconde Guerre mondiale, et peut-être même la Grande Dépression.

Les autorités ont réagi avec une rapidité et une ampleur sans précédent en essayant de limiter les retombées économiques des mesures prises pour lutter contre la pandémie. Mais compte tenu de la singularité de la crise actuelle, le potentiel de leurs actions est limité.

Les gouvernements peuvent-ils venir au secours des économies ?

Cette fois-ci, toutefois, les États semblent reconnaître l’importance de la politique budgétaire. Les autorités américaines, par exemple, ont récemment adopté un plan de relance de 2 000 milliards de dollars équivalent à 10 % du PIB, le plus vaste de l’histoire du pays. Ce plan prévoit des aides plus généreuses pour plusieurs secteurs, comme le transport aérien, qui ont été particulièrement touchés. [1]

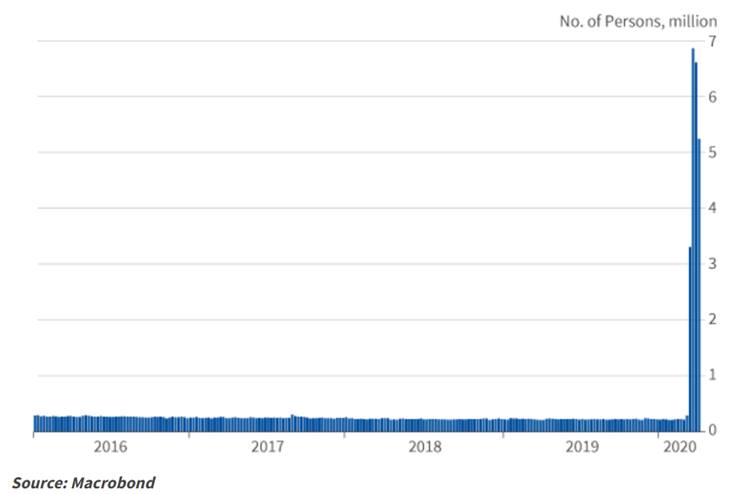

En l’espace de quatre semaines, entre mars et avril, plus de 22 millions d’Américains se sont inscrits au chômage, battant ainsi tous les records précédents. [2]

Graphique 1. Envolée des demandes d’allocation chômage aux USA

En réponse, Washington a décidé de distribuer 1 200 dollars par adulte et 500 dollars par enfant (avec une dégressivité à partir d’un revenu supérieur à 75 000 dollars par adulte vivant seul et de 150 000 dollars par couple). Le gouvernement distribue également de l’argent directement aux administrations des États et étend les allocations chômage aux non-bénéficiaires, comme les indépendants et les travailleurs de l’économie du spectacle.

En réponse, Washington a décidé de distribuer 1 200 dollars par adulte et 500 dollars par enfant (avec une dégressivité à partir d’un revenu supérieur à 75 000 dollars par adulte vivant seul et de 150 000 dollars par couple). Le gouvernement distribue également de l’argent directement aux administrations des États et étend les allocations chômage aux non-bénéficiaires, comme les indépendants et les travailleurs de l’économie du spectacle.

Les autres pays débloquent des sommes tout aussi importantes pour essayer de jouer le rôle de « consommateur de dernier recours » dans un contexte de forte hausse du chômage et de l’épargne de précaution. Dans le contexte actuel, ces solutions sont justifiées, elles devraient amortir le choc et contribuer à la reprise ultérieure. Néanmoins, même des mesures de relance budgétaire d’une telle ampleur ne suffiront pas à éviter une profonde récession.

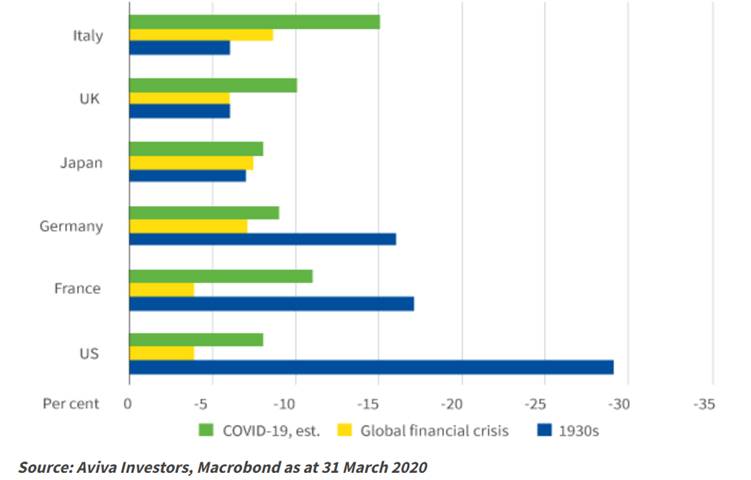

Graphique 2. Baisses des PIB, du pic au creux

L’ampleur de la baisse potentielle du PIB est incertaine mais sera gigantesque

L’ampleur de la baisse potentielle du PIB est incertaine mais sera gigantesque

Mettre un terme rapidement au confinement est crucial pour la reprise économique

Même si la croissance économique pourrait rebondir fortement si les États parviennent à assouplir les restrictions relativement tôt, plus la durée du confinement sera longue, plus la reprise des économies sera modeste en raison de la multitude d’entreprises qui devront mettre la clé sous la porte. Et la moindre reprise pourrait être de courte durée si le virus devait à nouveau se propager et imposer de nouvelles mesures de confinement.

Au-delà du futur proche, les principaux indicateurs économiques laissent augurer une dégradation des PIB qu’aucune mesure des banques centrales ou des gouvernements, quelle que soit leur ingéniosité, ne pourra contrer. Si l’augmentation des dépenses publiques par le biais de transferts et de réductions d’impôts peut réduire l’ampleur du ralentissement actuel, la contrepartie pourrait bien être une croissance économique future plus faible, en raison de l’obligation de remboursement de cette dette par les générations futures et d’un transfert permanent de richesse de certains secteurs vers d’autres.

John Maynard Keynes, le premier partisan de l’activisme budgétaire en période de récession profonde, a souvent mis en avant le gaspillage que constituait le chômage d’un grand nombre de personnes pourtant économiquement actives. Selon lui, il était même préférable de payer les gens pour creuser des trous et ensuite les reboucher. Et paradoxalement, payer un grand nombre de personnes à ne rien faire est précisément le choix fait par de nombreux gouvernements. Si les heures de travail perdues ne sont pas rattrapées une fois la crise passée, une partie de la richesse des pays sera définitivement détruite, quelle que soit la vitesse de la reprise. En attendant, les déficits budgétaires vont se creuser dans de nombreux pays en raison des mesures prises par les gouvernements.

L’argent ne pousse pas dans les arbres

Alors que les déficits sont déjà élevés dans les pays développés, les banques centrales n’ont d’autres choix que d’intervenir pour acheter d’énormes quantités de dettes publiques et éviter une augmentation prononcée des coûts d’emprunt. D’où la question suivante : d’où viendra l’argent ?

Pour l’instant, les banques centrales refusent les allégations selon lesquelles elles se lanceraient dans le financement monétaire direct (le fait d’imprimer de la monnaie), une pratique que les marchés financiers pourraient considérer comme inflationniste. Andrew Bailey, gouverneur de la Banque d’Angleterre, a déclaré qu’il s’opposerait à toute demande de création monétaire pour permettre au gouvernement de faire face à un déficit plus élevé.

Quel que soit le mode de financement de ces déficits en forte augmentation, il est peu probable qu’ils entraînent une flambée de l’inflation, du moins à court terme. L’ampleur de la chute anticipée de la consommation et de l’effondrement des prix du pétrole devraient y contribuer. Lorsque les banques centrales ont déployé pour la toute première fois des politiques monétaires non conventionnelles après la crise financière, de nombreux intervenants craignaient qu’elles ne génèrent une inflation beaucoup plus élevée. Ces craintes se sont avérées infondées. En effet, cela faisait des années que la Banque du Japon monétisait le déficit du pays, sans générer d’inflation.

Implications pour les marchés

Selon Peter Fitzgerald, responsable des investissements multi-actifs et de l’analyse macroéconomique chez Aviva Investors, si une hausse de l’inflation est possible à l’avenir, la déflation semble être une menace bien plus importante. Malgré les turbulences récentes sur les marchés des emprunts d’État, il n’anticipe pas de hausse majeure des rendements.

« Compte tenu des émissions massives de dettes publiques, nous pensons que les banques centrales vont devoir faire le nécessaire pour maintenir les taux bas pendant très longtemps sur l’ensemble des échéances », explique-t-il.

Quant aux classes d’actifs plus risquées, David Cumming, directeur des investissements en actions chez Aviva Investors, estime que si les responsables politiques des pays développés ont dans l’ensemble pris les bonnes mesures pour atténuer l’impact économique de la pandémie, celles-ci ne peuvent pas faire des miracles.

Colin Purdie, directeur de la gestion crédit chez Aviva Investors, pense que la crise actuelle constitue déjà une menace existentielle pour les entreprises de nombreux secteurs exposés aux dépenses de consommation cyclique, comme les voyages et le tourisme, les loisirs et la vente de produits non-alimentaires. Selon lui, plus la crise se prolonge, plus la vague de faillites sera importante.

David Cumming reconnaît que la survie même des entreprises dans certains secteurs en difficulté est menacée, en particulier celles qui avaient des bilans fragilisés avant la crise. Toutefois, beaucoup d’autres ont encore des options à leur disposition pour surmonter le choc économique à court terme. Colin Purdie et David Cumming s’accordent à dire que les banques sont dans une position bien plus solide qu’elles ne l’étaient pendant la crise de 2008.

Pour David Cumming, il est particulièrement important d’essayer de « rester aussi proche que possible » des entreprises. « Nous analysons les spécificités de chaque valeur, nous essayons de comprendre leur dynamique, leurs risques financiers et nous essayons de tirer parti des opportunités qui apparaissent encore aujourd’hui sur un marché volatil et paralysé par la peur ».

Peter Fitzgerald plaide pour la prudence. Selon lui, bien que les classes d’actifs plus risquées puissent bénéficier d’un certain soutien en raison des décisions prises pour maintenir des taux très bas, fournir aux entreprises des financements bon marché et soutenir l’activité économique, il est encore trop tôt pour annoncer un véritable tournant dans leurs perspectives.

Les actifs risqués ont nettement rebondi ces dernières semaines car les investisseurs cherchent à anticiper le point bas des marchés. Mais, selon Peter Fitzgerald, il subsiste de nombreuses incertitudes concernant la propagation du virus, l’impact économique des mesures prises par les gouvernements pour le contenir et l’efficacité des mesures de soutien apportées aux entreprises et aux ménages.

« Une chose est claire, jamais autant d’espoirs n’ont été placés sur le développement d’un vaccin sûr et efficace. Malheureusement, nous en sommes encore loin. La fin des mesures exceptionnelles prises par les Ministres des finances et les banquiers centraux semble tout aussi lointaine », conclut Peter Fitzgerald.