Quelques mots sur le rapport d’inflation aux États-Unis :

- Ce rapport sur l’inflation était crucial en tant que dernier indicateur avant la baisse anticipée des taux de la Fed la semaine prochaine, déterminant essentiellement si la Fed opterait pour une baisse de 50 ou 25 points de base. La décision dépend de la volonté de la Fed de revenir rapidement à une politique monétaire neutre.

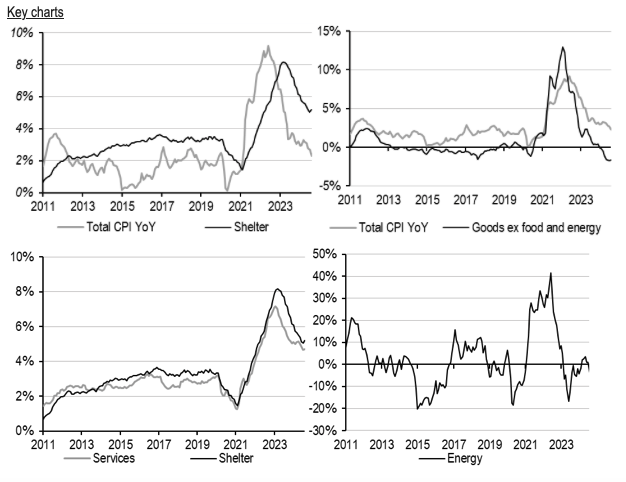

- Les attentes du marché étaient fixées à 2,5 % pour l’inflation globale et à 3,2 % pour l’inflation sous-jacente, et les chiffres réels publiés se sont alignés précisément sur ces prévisions. Bien que l’inflation hors énergie et prix des denrées alimentaires reste bien supérieure à l’objectif de la banque centrale, le ralentissement actuel de la croissance économique tempère les inquiétudes, tempérant les attentes du marché quant à l’ampleur de la prochaine baisse des taux.

- Si l’on entre dans les détails du rapport, l’inflation des biens est en baisse, affichant une variation de -1,7 % d’une année sur l’autre (hors énergie et alimentation), mais l’inflation des services reste élevée, avec une variation de 4,7 % d’une année sur l’autre, inchangée par rapport au mois dernier. Cette évolution est due à des augmentations significatives des coûts du logement (+50 points de base d’un mois sur l’autre) et des services de transport (+90 points de base d’un mois sur l’autre). En outre, les hourly eanrnings ont cru de 0,7 % le mois dernier à 1,3 %, illustrant les pressions inflationnistes persistantes en fin de cycle, contrebalancées par les forces déflationnistes provenant des secteurs de l’énergie et des autres biens.

- Il est difficile de discerner dans ce rapport une quelconque urgence à atteindre les niveaux de taux neutres, mais la politique monétaire prospective du président Powell telle qu’elle a été menée au cours des 12 derniers mois pourrait ne pas percevoir de message significatif dans ces chiffres - la porte de 25 ou 50 points de base reste ouverte pour l’instant.

- En termes de conséquences pour le marché, compte tenu des attentes dovish déjà intégrées, il est peu probable que les taux apprécient ce rapport. Les taux réels pourraient entrer dans une période de consolidation avant la réunion de la Fed la semaine prochaine. Les actions pourraient retrouver un peu de confiance, tablant sur une nouvelle résistance des résultats, même si la baisse des prix de vente dans l’industrie manufacturière ne doit pas être négligée et si l’effet ‘discount factor’ négatif pourrait peser sur eux. Une chose semble claire : une incertitude de second ordre subsiste et les marchés pourraient s’abstenir de montrer des tendances plus claires jusqu’à ce qu’elle se dissipe lors du prochain FOMC.