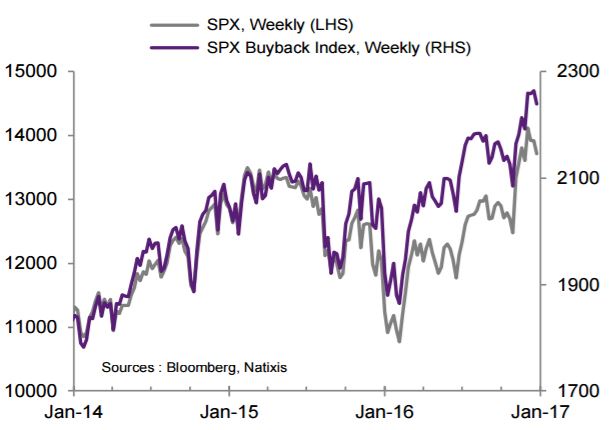

L’indice S&P 500 Buyback qui avait atteint un plus haut fin 2014/début 2015, a reflué durant l’essentiel de l’année 2016. Toutefois, depuis la victoire de Donald Trump en novembre, les indices de rachats et les fonds ETF axés sur les rachats ont atteint des niveaux record. Depuis l’élection, l’indice S&P 500 Buyback, qui retrace les performances des 100 entreprises du S&P 500 au niveau de rachat le plus élevé, a effacé les plus bas enregistrés en 2016 et atteint un plus haut historique (graphique 1).

Graphique 1 : Indice S&P 500 Buyback vs indice S&P 500

La surperformance de l’indice Buyback s’explique essentiellement par les anticipations des marchés, qui tablent sur (i) une baisse du taux d’impôt sur les

sociétés à l’échelle fédérale et (ii) la perspective d’un rapatriement des profits étrangers qui pourrait financer des rachats d’actions. Donald Trump a en

effet proposé d’abaisser le taux fédéral d’imposition des bénéfices de 35% à 15%, la Chambre des Représentants ciblant un taux de 20%. S’agissant des

profits réalisés à l’étranger, Le président élu propose d’imposer les profits « réputés rapatriés » au taux de 10%, tandis que la Chambre propose un

rapatriement obligatoire au taux de 8,75% pour les profits détenus en cash et de 3,5% pour les profits durablement réinvestis.

La surperformance de l’indice Buyback s’explique essentiellement par les anticipations des marchés, qui tablent sur (i) une baisse du taux d’impôt sur les

sociétés à l’échelle fédérale et (ii) la perspective d’un rapatriement des profits étrangers qui pourrait financer des rachats d’actions. Donald Trump a en

effet proposé d’abaisser le taux fédéral d’imposition des bénéfices de 35% à 15%, la Chambre des Représentants ciblant un taux de 20%. S’agissant des

profits réalisés à l’étranger, Le président élu propose d’imposer les profits « réputés rapatriés » au taux de 10%, tandis que la Chambre propose un

rapatriement obligatoire au taux de 8,75% pour les profits détenus en cash et de 3,5% pour les profits durablement réinvestis.

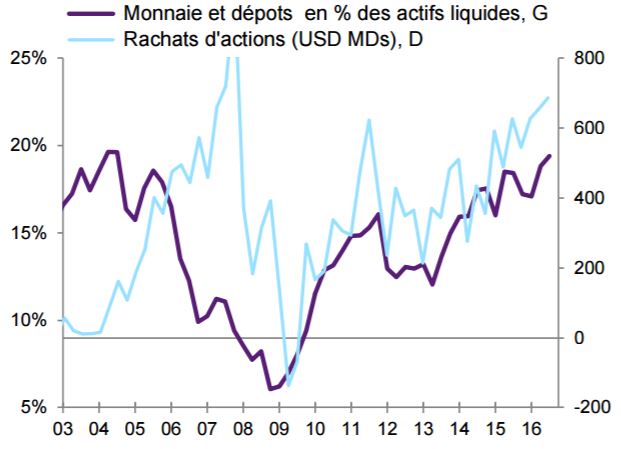

Abaisser le taux d’impôt sur les sociétés à 15%, voire 20%, aurait certainement un impact très positif sur les flux de trésorerie des entreprises. En 2004, qui pourrait constituer un point de référence, les entreprises avaient rapatrié environ 45% de leurs profits réalisés à l’étranger. Selon le « Joint Committee on Taxation », environ 2 600 Md$ de profits sont actuellement détenus hors des États-Unis. On peut donc supposer que les entreprises pourraient rapatrier jusqu’à 1 000Md$. Toutefois, en 2004, les rapatriements avaient été effectués sur une base de volontariat, moyennant un taux d’imposition plus bas (5,25%). De plus, il est difficile d’évaluer la part des profits étrangers détenu en cash – les profits durablement investis ne seront pas rapatriés. En tout état de cause, l’impact sur les liquidités détenues par les entreprises et les rachats d’actions sera vraisemblablement substantiel (graphique 2), nonobstant l’incertitude quant aux montants concernés.

Graphique 2 : Entreprises non-financières US Liquidités et rachats

d’actions

Nous pensons que les réformes fiscales envisagées, mentionnées plus haut, inciteront les entreprises américaines à racheter leurs actions pour les

raisons suivantes :

1- Il est largement admis que les profits rapatriés en 2004 ont été utilisés à cet effet.

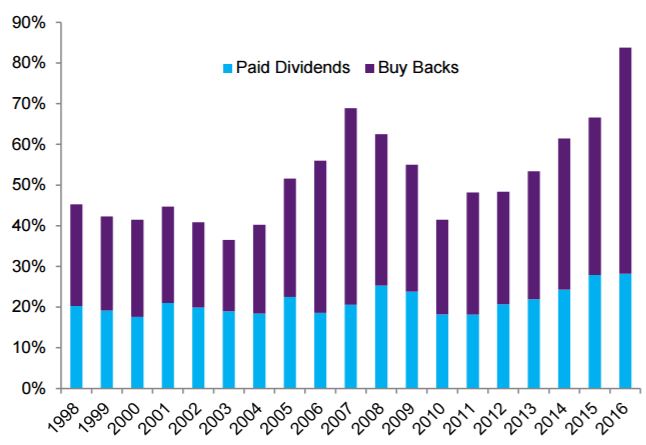

2- Depuis 2000, les rachats d’actions ont permis de distribuer aux actionnaires davantage de cash que les dividendes, et leur part n’a cessé de

croître historique (graphique 3). De plus, les entreprises ont reversé une part croissante de leurs flux de trésorerie à leurs actionnaires.

3- Des titres des sociétés les plus engagées dans les opérations de rachat ont enregistré une bonne performance grâce à la hausse de leurs

bénéfices, laquelle a généré un excédent de trésorerie permettant de financer… de nouveaux rachats d’actions.

Graphique 3 : S&P 500 : Dividendes et Buy Backs