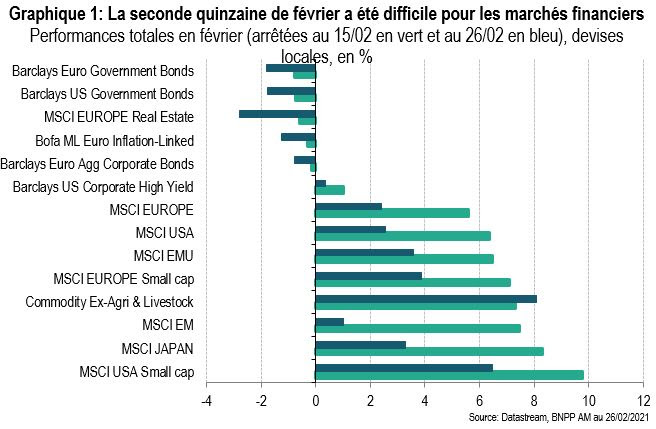

Le bilan positif en février pour les actions mondiales (+2,2 % pour l’indice MSCI AC World en dollars) ne reflète pas fidèlement les récentes préoccupations des investisseurs. Alors que de nouveaux points hauts avaient été atteints à la mi-février (où la hausse par rapport à fin janvier atteignait 6,6 %), la fin du mois a en effet été marquée par un net recul des indices boursiers sur fond de brutales tensions des taux longs américains.

Le scénario d’une reprise cyclique en 2021 reste d’actualité et explique la hausse des actions et des cours des matières premières (+17,8 % pour le baril de WTI, repassé au-dessus de 60 dollars au plus haut depuis le tout début de 2020) et le repli des actifs « refuge », comme les obligations gouvernementales ou l’or. En effet, les investisseurs semblent désormais considérer que la montée en charge de la vaccination va permettre le retour à la vie normale et sont moins attentifs aux nouvelles toujours préoccupantes sur la pandémie (hausse des contaminations, variants plus contagieux) et au risque de durcissement des mesures sanitaires.

La sous-performance mensuelle des places émergentes et leur forte baisse au cours de la dernière semaine de février (-6,3 %) confirment que ce sont bien les brutales tensions des taux longs américains qui sont à l’origine des variations des actions mondiales en fin de mois.

OÙ L’ON CRAINT LA SURCHAUFFE

OÙ L’ON CRAINT LA SURCHAUFFE

L’hypothèse d’un retour à la normale sur le plan économique a fait naître de nouvelles craintes, à l’origine des tensions sur les taux longs. Certains observateurs se sont inquiétés du risque de surchauffe de l’économie américaine provoquée par le soutien budgétaire massif promis par l’Administration Biden et adopté fin février par la Chambre des Représentants. Ces interrogations sont venues remettre en cause l’hypothèse de taux bas pour très longtemps qui a soutenu les actifs risqués jusqu’à présent.

En effet, une surchauffe se traduirait par une accélération de l’inflation qui conduirait la Réserve fédérale américaine (Fed) à adopter une politique monétaire moins accommodante. Les dénégations des banques centrales ne sont pas encore parvenues à rassurer pleinement les investisseurs.

DES ACTIONS MALGRÉ TOUT EN HAUSSE

Sur fond de résultats des entreprises solides au 4e trimestre et de perspectives encourageantes dressées par les dirigeants, les grands indices sont parvenus à progresser en février malgré leur repli en fin de mois : +4,5 % pour l’Eurostoxx 50, +3,1 % pour le Topix, et +2,6 % pour le S&P 500 (mais seulement +0,9 % pour le Nasdaq Composite) en devises locales.

Au niveau mondial, les plus fortes hausses mensuelles ont été enregistrées par les secteurs que la hausse des taux favorise comme les financières, banques en tête. A contrario, les services aux collectivités ont connu la plus forte baisse et les autres secteurs traditionnellement pénalisés par la hausse des taux (Télécoms, santé) complètent le palmarès des sous-performances.

DES TENSIONS SUR LES TAUX, Y COMPRIS EN EUROPE

La dégradation des obligations gouvernementales américaines, s’est accentuée en février. Le rendement du T-note à 10 ans (1,07 % fin janvier) a terminé à 1,40 % le 26 février, soit une tension de 33 pb en un mois et de près de 50 pb depuis le début de l’année.

Le rendement du Bund allemand à 10 ans (-0,52 % fin janvier) s’est tendu dans le sillage des taux américains. Il est remonté jusqu’à -0,23 % le 25 février, au plus haut depuis la mi-janvier 2020. Il termine le mois à -0,26 %, soit une tension mensuelle de 26 pb. Le marché des BTPs italiens est parvenu à surperformer en février grâce à la forte progression enregistrée à l’occasion de la nomination de Mario Draghi à la tête d’un gouvernement qualifié de « technique et politique », qui rassemble une large majorité d’un bord à l’autre, ou presque, de l’éventail des partis. Les investisseurs considèrent manifestement que l’ancien Président de la BCE est la personnalité la plus susceptible de relancer l’économie italienne avec le soutien de l’Europe tout en apportant une forme de stabilité politique. Le taux italien à 10 ans a terminé le mois à 0,76 %, soit une tension de 12 pb par rapport à fin janvier.

Comme aux Etats-Unis, les récents mouvements correspondent à une remontée des taux réels. Isabel Schnabel, membre du Directoire de la BCE, a indiqué qu’une augmentation trop brutale des taux d’intérêt réels pourrait compromettre la reprise économique. La BCE répète qu’elle entend maintenir des conditions financières favorables et les commentaires de l’économiste en chef Philip Lane, même s’ils peuvent paraitre un peu ambigus, ont fait comprendre que la BCE suit très attentivement plusieurs critères et n’hésitera pas à utiliser toute la flexibilité permise par ses programmes d’achats pour éviter un durcissement des conditions financières. D’autres membres ont évoqué la possibilité d’agir sur les taux directeurs et indiqué qu’une inflation ponctuellement au-dessus de 2 % serait tolérée, même s’il ne s’agit pas (pas encore ?) de la façon dont la BCE définit son objectif d’inflation.

LE RETOUR À LA VIE NORMALE

Les investisseurs regardent au-delà de la situation actuelle et envisagent le retour à la vie normale, du point de vue économique et social. De fait, de premières études montrant que la vaccination réduit la transmission du virus et limite les formes graves de la maladie renforcent le scénario d’une reprise cyclique permise par la réouverture des économies et le redémarrage de l’activité dans les secteurs les plus touchés par l’épidémie.

Parallèlement, alors que la volonté des pouvoirs publics de soutenir à tout prix les économies avait été louée, elle commence à devenir un risque aux yeux de certains observateurs.

Les évolutions de l’inflation à court terme vont rester volatiles et contribuer à entretenir ces inquiétudes, en particulier aux Etats-Unis où l’effort budgétaire est considérable. Nous restons convaincus que le scénario d’une inflation basse devrait finir par s’imposer même s’il risque, dans un premier temps, de pouvoir être remis en cause par certains observateurs.

Dans ce contexte, la remontée des taux réels peut peser sur les actifs risqués à court terme mais, à moyen terme, la perspective d’une reprise cyclique, qui restera accompagnée par des politiques monétaires accommodantes, demeure un élément très favorable pour les actions.