La hausse rapide observée récemment des rendements des bons du Trésor américain a secoué les marchés actions. Afin de mieux cerner cette volatilité à court terme, il nous faut revenir sur le quatrième trimestre de 2020.

Durant cette période, et de façon spectaculaire, les valeurs cycliques appartenant aux secteurs de l’énergie, de l’industrie, des métaux et de l’industrie minière ont enregistré les meilleures performances au détriment des valeurs de croissance productrices de biens et de services.

Au début de la pandémie, nous pensions que, sous réserve de la mise en distribution d’un vaccin sûr et efficace, il faudrait probablement 10 trimestres pour que l’activité économique américaine renoue avec ses niveaux pré-pandémie. Au cours de cette période, nous pressentions que le marché commençait à envisager l’après-pandémie. Ce scénario s’est déroulé comme nous l’avions prévu, même si les choses ont évolué plus rapidement et que le rebond a été plus marqué que nous ne l’avions escompté. Conformément à notre avis concernant la reprise, deux dynamiques importantes ont fait progresser le marché :

- Les valeurs cycliques ont commencé à surperformer les valeurs de croissance. A l’échelle mondiale, nous avons également constaté que les marchés émergents surperformaient les marchés développés, ce qui témoigne habituellement de la confiance des investisseurs à l’égard de la solidité économique au niveau mondial.

- Les rendements des bons du Trésor ont pris de la hauteur, signe de l’inquiétude que l’activité économique au sens large risquait de produire une éventuelle hausse de l’inflation. Mais comment comprendre la corrélation entre rendements des bons du trésor et les actions ?

Rappelons quelques notions essentielles. La valeur des marchés boursiers est estimée à l’aide : a) des bénéfices/flux de trésorerie actuels ; b) des estimations basées sur la croissance de ces bénéfices/flux de trésorerie ; c) du taux sans risque utilisé pour actualiser les bénéfices futurs à la valeur actuelle ; et d) d’une prime de risque qui représente la probabilité que les estimations ne se matérialisent pas . Cette prime est appliquée en plus du taux sans risque.

Toutes autres choses restant égales par ailleurs, plus le taux sans risque et/ou la prime de risque sont élevés, plus les marchés boursiers devraient baisser. Cependant, toutes les autres choses ne restent jamais égales, en particulier ces derniers temps. A mesure que les investisseurs devenaient plus confiants à la fin 2020 au sujet de la rapidité et du calendrier de la reprise économique mondiale, la prime de risque a baissé, ce qui a provoqué la hausse du cours des actions. Les rendements des bons du Trésor américain ont réagi à la hausse, mais pas dans la même mesure que la baisse de la prime de risque induite par la hausse du cours des actions.

La relation entre les points A, B, C et D ci-dessus peut facilement s’expliquer de façon arithmétique, mais comme c’est le cas pour toute relation, les émotions y jouent un rôle important, tout au moins à court terme. Si vous imaginez un élastique composé des rendements à 10 ans et de la valeur des actions, lorsque vous étirez l’élastique, une distorsion apparait, mais l’équilibre doit être restauré au sein de la relation.

Par conséquent, la hausse des rendements a restauré un équilibre reflétant une confiance accrue dans la reprise. Les secteurs et les régions qui tireront le plus profit de cette reprise continueront probablement à afficher les meilleures performances, mais pas de façon uniforme, au cours de l’année 2021, au gré des fluctuations de la confiance vis-à-vis de la reprise, qui auront une incidence sur le sentiment à court terme. Une fois de plus, tout cela est très simple d’un point de vue arithmétique, mais plus compliqué lorsque les émotions des investisseurs entrent dans l’équation.

Qu’en est-il de l’inflation ?

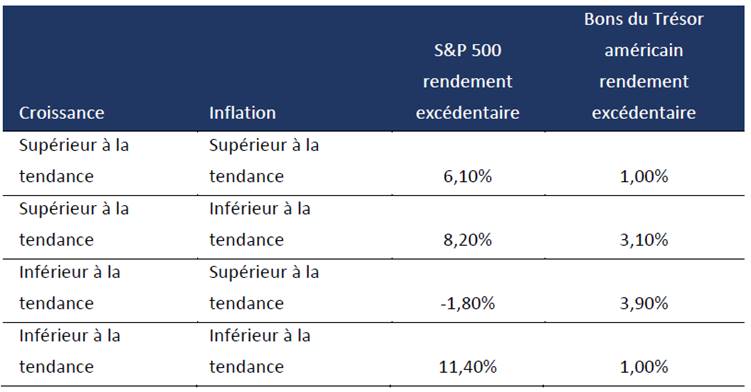

En conséquence, il y a aussi des désaccords significatifs en ce qui concerne l’évolution future de l’inflation. Les économistes et les investisseurs aiment souvent répartir les rendements des marchés entre périodes de croissance et d’inflation (figure 1). En période d’incertitude inflationniste, il est important de se rappeler que, si la croissance demeure supérieure à la tendance, on s’attend à voir des rendements positifs pour les actions. Cela est vérifié que l’inflation soit supérieure ou non à la tendance. Bien sûr, une inflation excessivement élevée ou à des niveaux extrêmes de déflation peuvent perturber une économie et ses marchés actions, mais nous n’estimons qu’aucun de ces deux scénarii ne constitue une menace sérieuse.

Figure 1 : Périodes de croissance et d’inflation

- Source : Columbia Threadneedle sur la base de la période allant du 1er janvier au 31 janvier 2021. Ne tient pas compte des périodes de récession. Les bons du Trésor sont représentés par l’indice Ibbotson Intermediate Government pour la période allant du 1er janvier 1970 au 31 décembre 1972 et l’indice Bloomberg Barclays Treasury pour la période allant du 1er janvier 1973 au 31 janvier 2021. Les deux indices sont des baromètres du marché des bons du Trésor américain. Les régimes de croissance ont été établis à l’aide du Chicago Fed National Activity Index (CFNAI), un indice mensuel conçu pour jauger l’activité économique globale et la pression inflationniste y étant liée. Les régimes d’inflation ont été établis à l’aide d’une moyenne mobile sur 36 mois de l’inflation IPC

Si la reprise économique est solide, mais que les chaînes d’approvisionnement demeurent perturbées après les confinements dus au Covid-19, il existe un risque d’inflation plus élevé. Cependant, il est possible que les banques centrales regardent au-delà de ce phénomène temporaire et attendent de voir quelles tendances structurelles vont émerger. Cette incertitude est exacerbée par une certaine anxiété concernant les valorisations des marchés actions, étant donné l’ampleur de la hausse depuis l’annonce liée à l’efficacité des vaccins. Un signal de vente sur les marchés, même modeste, pourrait s’avérer bénéfique, car les attentes devront être contenues.

Synthèse

Je reste confiant dans le fait que le risque baissier est modéré par rapport aux récentes hausses. La réalité d’une reprise économique mondiale au deuxième semestre de 2021 rétablira très certainement l’équilibre entre les attentes des investisseurs et les résultats effectifs.