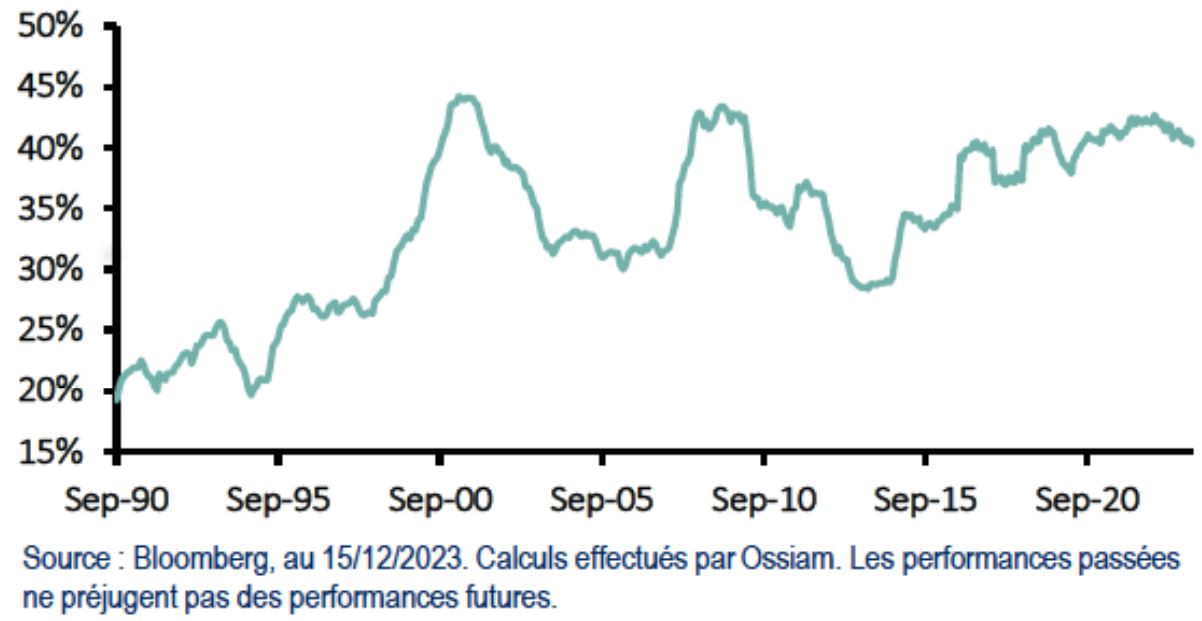

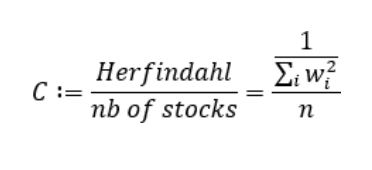

En effet, au cours des 30 dernières années, la corrélation moyenne entre le rendement excédentaire des titres individuels (par rapport à l’indice S&P 500) et le rendement excédentaire de leurs secteurs respectifs a suivi une tendance à la hausse et s’élève aujourd’hui à environ 40 %. Le graphique 1 montre que les rendements excédentaires des actions sont davantage corrélés aux rendements excédentaires de leurs secteurs respectifs. Depuis décembre 2012, alors que les rendements excédentaires des actions et des secteurs étaient corrélés en moyenne à 25 %, nous avons constaté une augmentation de la corrélation jusqu’à atteindre 45 % à la fin de l’année 2021 suivi d’une légère diminution depuis. En d’autres termes, si les actions et leurs secteurs respectifs évoluent en parallèle, la stratégie de rotation sectorielle peut constituer une alternative intéressante. En effet, la corrélation des rendements excédentaires entre les secteurs au cours de la même période est restée très faible et se situe entre -10 % et +10 %.

Graphique 1 : Corrélation moyenne de l’excédent de rendement des actions individuelles et de l’excédent de rendement de leur secteur respectif (21.09.1990 - 15.12.2023)

Le double effet de (i) l’augmentation du mouvement conjoint titre-secteurs et de (ii) la corrélation des rendements excédentaires entre les secteurs semble être dû au fait que l’indice S&P 500, ainsi que certains de ses secteurs, sont devenus extrêmement concentrés. Pour mettre en évidence cette concentration, nous utilisons l’indice d’Herfindahl-Hirschman qui permet de mesurer la concentration sectorielle tout en prenant en considération les changements de nombre de titres dans les secteurs :

Lorsque C est proche de 1, le secteur est diversifié et tend vers une répartition équipondérée de n actions. Au contraire, lorsque C est faible et proche de 1/n, le secteur est fortement concentré en quelques titres prédominants. Cette mesure n’est pas adaptée aux « petits » secteurs tels que l’immobilier où n représente une valeur faible.

Graphique 2 : Corrélation sectorielle moyenne par paires (21.09.1990 – 15.12.2023)

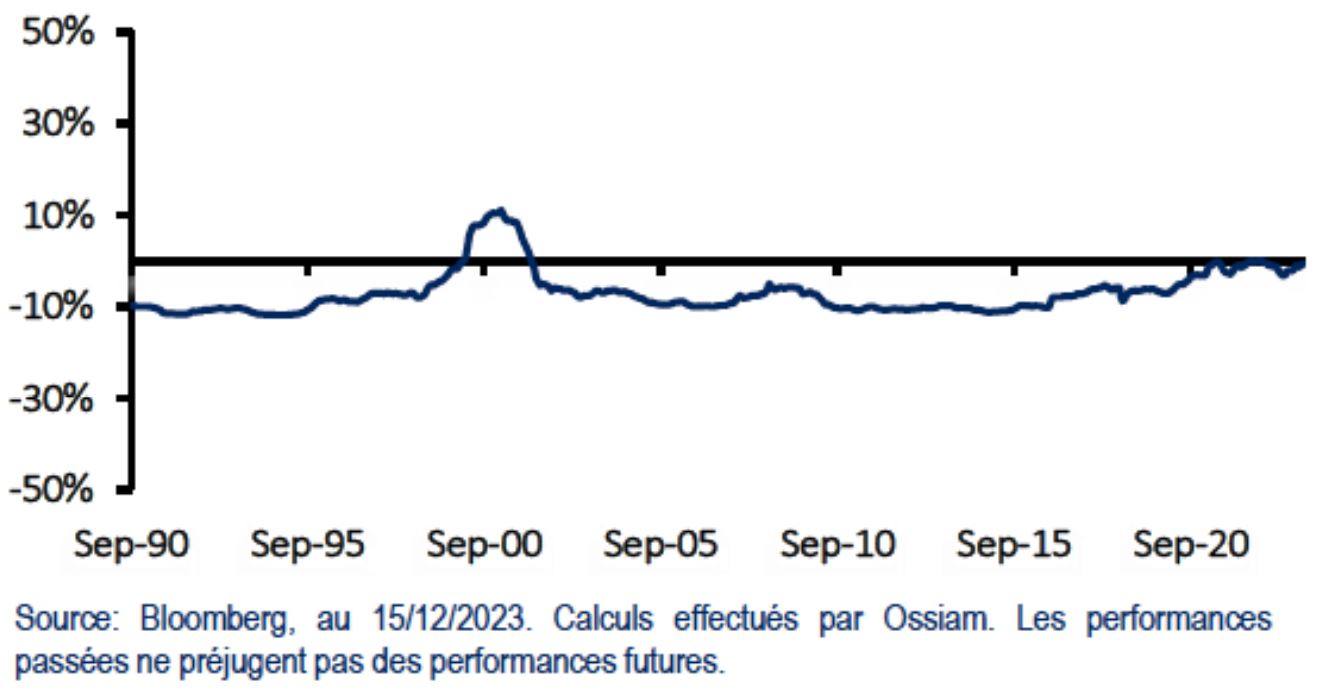

Nous remarquons qu’au cours des 30 dernières années, l’indice S&P 500 a vu son ratio de concentration C passer de près de 30 % à 10 %. Cette mesure aujourd’hui, nous paraît extrême puisqu’elle indique une allocation significativement différente d’un portefeuille équipondéré de 500 titres. Au contraire, certains secteurs sont restés assez diversifiés (énergie, matériaux, industrie, consommation de base, santé et services publics), tandis que d’autres (finance, la consommation discrétionnaire et les technologies de l’information) restent concentrés. Aussi surprenant que cela puisse paraître, les technologies de l’information semblent suivre la tendance à la baisse de l’indice S&P 500.

Graphique 3 : Comparaison de l’indice Herfindahl-Hirschman appliquée aux 11 secteurs par rapport à l’indice S&P500 (31.12.1989 - 31.12.2023)

En conclusion, il est clair que l’indice S&P 500 est devenu plus concentré au fil du temps, même si certains secteurs restent relativement diversifiés. Dans ce contexte, les rendements excédentaires des actions et des secteurs sont de plus en plus corrélés, ce qui rend plus difficile la recherche d’opportunités par le biais du stockpicking. De plus, les rendements excédentaires entre les secteurs restent "décorrélés", c’est-à-dire qu’ils se situent dans une petite fourchette autour de zéro.

De ce fait, utiliser une approche sectorielle pour identifier les opportunités d’investissement reste attractif.