POUVEZ-VOUS NOUS PRÉSENTER EN QUELQUES MOTS CPR GEAR EMERGENTS (GLOBAL EQUITY ALL REGIME) ?

Seiha Lok : « CPR » Global Equity All Regime (GEAR) Emergents est un fonds investi en actions émergentes qui vise à surperformer le MSCI Emerging Markets sur le long terme. La philosophie du fonds est similaire à celle de son grand frère, CPR Global Equity All Regime, dont l’approche originale consiste à appliquer la stratégie d’investissement la plus adaptée en fonction du régime de marché identifié. Nous complétons ce process par une analyse trimestrielle macro et microéconomique des principaux marchés émergents, qui nous permet de limiter nos principales sur/sousexposition pays.

QUEL EST L’INTÉRÊT DE COMBINER UNE TELLE APPROCHE SUR LES MARCHÉS ÉMERGENTS ?

Tout d’abord, les crises financières successives nous rappellent que les marchés actions se caractérisent par des ruptures de tendances de plus en plus rapides et brutales, pénalisant une approche classique à moyen terme même si, sur le long terme, elle reste pertinente.

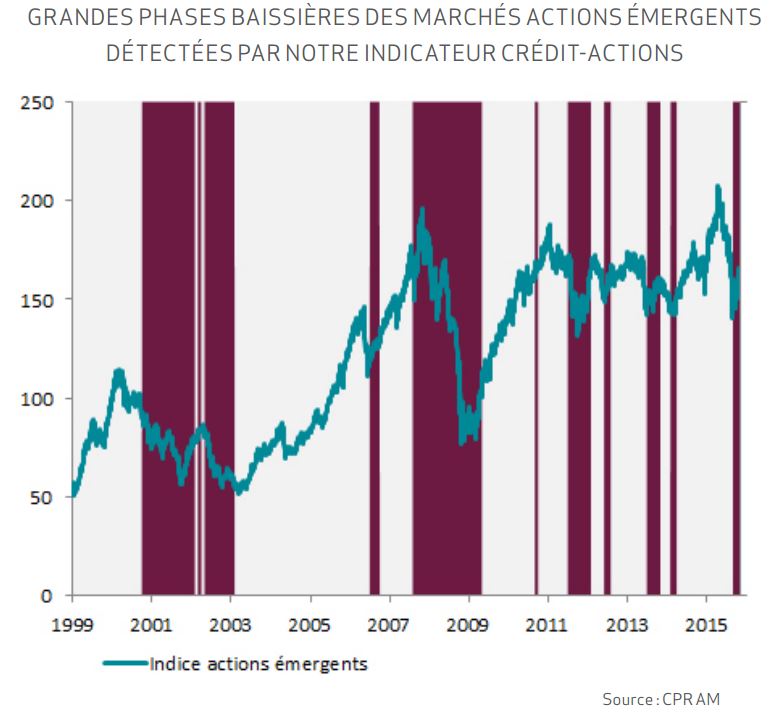

Quand nous avons lancé en 2013, CPR Global Equity All Regime sur les actions internationales, nous avons construit, en collaboration avec l’équipe Recherche de CPR AM, un indicateur pour détecter les grandes phases haussières et baissières des marchés actions : le fusible « créditactions ». En fonction de ces phases ou régimes, nous appliquons la stratégie d’investissement la plus adaptée. Le graphique ci-contre illustre les grandes phases baissières détectées par le fusible « crédit-actions ».

Ensuite, au-delà de l’analyse microéconomique, les pays émergents ont chacun leurs spécificités économiques (ex : exportateurs/ importateurs nets de matières premières, fournisseurs mondiaux de composants électroniques) et sont donc plus ou moins influencés par les retournements conjoncturels. Certains sont également très sensibles aux flux financiers et au dollar car ils émettent une grande partie de leur dette dans la devise américaine. L’analyse macro/micro que nous effectuons en étroite collaboration avec notre équipe de stratégie, est une partie importante et intégrante de notre processus d’investissement car elle permet de définir notre point de vue à 3 mois sur les principales économies et définit ainsi nos sur/sous-expositions pays.

COMBIEN DE RÉGIMES DE MARCHÉS AVEZ-VOUS IDENTIFIÉ ET QUELLES STRATÉGIES APPLIQUEZ-VOUS ?

La première partie de la stratégie d’investissement repose sur le fusible « crédit-actions » qui identifie 2 régimes différents : baissier ou haussier. Si nous sommes dans une configuration haussière, nous appliquons une stratégie plus agressive qui favorise les titres décotés à fort beta et de qualité, expertise éprouvée sur les actions globales que nous avons affinée sur les émergents.

Inversement, si nous nous situons dans le cadre d’un régime durablement baissier, nous appliquons une stratégie défensive qui favorise les titres de grande qualité, peu volatils, leaders sur leurs marchés respectifs. Depuis le lancement de CPR GEAR Emergents, fin septembre 2015, nous sommes justement dans cette seconde configuration de marché.

QUELLES SONT VOS PRINCIPALES POSITIONS EN CE MOMENT ?

Le portefeuille a actuellement une structure défensive. Nous privilégions le Mexique, la Thaïlande et l’Inde dont le dynamisme de l’activité et la stabilité économique se confirment. En termes de secteurs, la consommation courante (agroalimentaire), les services publics et la santé sont privilégiés au détriment des banques, des semi-conducteurs et des télécoms.

LES ÉMERGENTS ONT ÉTÉ PARTICULIÈREMENT CHAHUTÉS CES DERNIÈRES ANNÉES ; LE MOMENT EST-IL OPPORTUN POUR INVESTIR SUR CETTE CLASSE D’ACTIFS ?

Premièrement, une des grandes craintes ces deux dernières années a été celle du ralentissement économique chinois, principal moteur des économies émergentes. La dégradation de la macroéconomie semble avoir touché un plus bas et nous pensons qu’un atterrissage brutal est désormais écarté.

Ensuite, les émergents ont vécu ces dernières années au rythme du Quantitative Easing américain. Nous continuons de penser que la première hausse des taux US aura lieu en décembre avec, pour conséquence, une volatilité accrue sur les marchés les plus sensibles au dollar (Brésil, Turquie, Indonésie, Afrique du Sud, Russie notamment). Toutefois, ce processus marquera surtout une normalisation de l’économie qui devrait entraîner l’ensemble des économies par effet boule de neige.

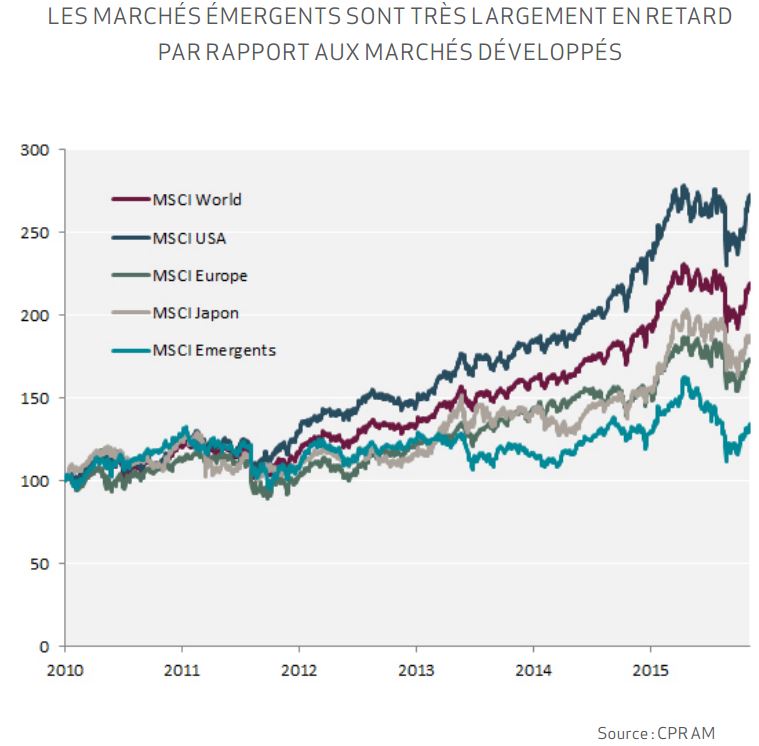

Enfin, les émergents ont très largement sous-performé les développés ces quatre dernières années avec, par exemple, un marché chinois qui se paye toujours aujourd’hui à un ratio cours sur bénéfices de 10x, soit environ 5 à 6 points de moins que les marchés européens et américains. Pour toutes ces raisons, nous pensons que 2016 devrait être un très bon cru pour les marchés actions émergentes.