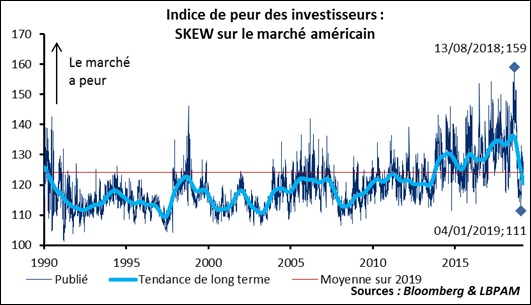

Le Skew sur les options du S&P mesure la différence de prix entre les options de vente et d’achat. Lorsque le Skew est élevé c’est que le marché a peur : le prix d’une couverture contre un risque de baisse est plus élevé que le prix d’une exposition à la hausse.

Depuis la crise de 2009-2010 il y a eu une tendance très nette à l’augmentation du Skew : les marchés ont de plus en plus acheté de protection contre un accident de marché, même si celui-ci n’est jamais vraiment arrivé. Chat échaudé… On a même atteint un plus haut historique au milieu du T3 de l’année dernière, avant que le marché ne devienne nerveux et corrige sur le T4.

L’année 2019 semble singulière, non seulement le Skew a touché au tout début de l’année son plus bas de la décennie (111 le 4 janvier), mais la moyenne de l’année est restée inhabituellement basse et stable.

En première lecture c’est cohérent avec l’ambiance des marchés « risk-on » depuis le début de l’année et la bonne performance des actifs risqués : le marché est prêt à reprendre du risque. Mais cette lecture est peut-être trop simpliste, il y a eu beaucoup de phases « risk-on » similaires depuis le début de la décennie avec des investisseurs qui néanmoins assuraient leurs arrières (i.e. qui achetaient de la protection, i.e. avec un Skew élevé, cf. le graphique ci-dessous).

En seconde lecture c’est aussi probablement le signe que beaucoup d’investisseurs étaient sous-investis et ont raté une bonne partie de la performance des deux derniers mois.

Une vue validé aussi par un certain nombre de d’information de marché : la performance de beaucoup des fonds principaux américains qui a été médiocre cette année, la faible sensibilité des hedge funds au marché action, la souscription limitée d’ETFs actions ou encore les faibles volumes sur les marchés actions.

Si cette interprétation est correcte, il reste peut-être des facteurs techniques qui pourraient encore porter les actifs risqués si ces investisseurs (en retard…) se décident enfin à monter dans le train.