CPR Asset Management a été l’une des premières sociétés de gestion en France a proposé une solution d’investissement Actions sur la thématique Solvency II : CPR Euroland Premium. Quels sont les enjeux de Solvency II pour la classe d’actif Actions ? Quel est l’objectif du fonds ? Comment est-il construit ? Par quels moyens le niveau de capital requis est-il réduit ?

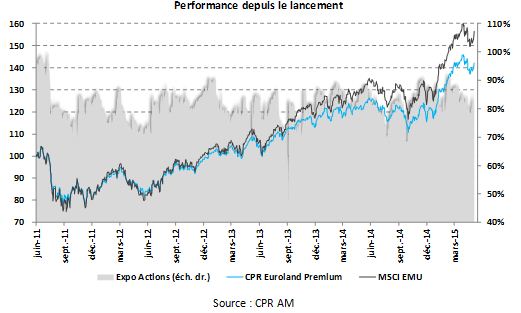

Vincent Bonnamy, gérant allocataire chez CPR AM, décrit le fonds et revient sur sa performance depuis le lancement.

Enjeux pour la classe d’actifs Actions et objectifs de CPR Euroland Premium.

Solvency II est le projet de réforme européenne de la réglementation prudentielle s’appliquant au secteur de l’assurance. Elle définit le cadre de calcul des exigences de capital des sociétés d’assurance et notamment le Solvency Capital Requirement (SCR). Suite à cette réforme l’investissement action sera pénalisé par une mise en place de fonds propres , dont le montant est assez élevé , alors que Solvency I ne prévoyait pas d’exigences de capital en fonction de l’actif mais uniquement en fonction du passif. L’objectif du fonds cette solutions d’investissement est d’offrir une exposition aux Actions de la zone Euro dont le SCR est inférieur à celui d’un fonds Actions traditionnel.

Construction du fonds et réduction du niveau de capital requis.

Le fonds combine deux expertises de CPR Asset Management. Tout d’abord, la sélection quantitative Actions du fonds CPR Euroland qui a fait ses preuves sur long terme et dont CPR Euroland Premium est un nourricier. Ensuite, l’utilisation d’options sur indices Actions qui constituent l’instrument clef pour la réalisation de notre objectif. En effet, la réduction du capital requis s’obtient par la mise en place de couvertures contre les baisses du marché Actions. La méthode la plus simple qui consisterait à vendre des contrats Futures sur indices Actions réduirait le niveau de capital requis du même facteur que l’exposition au marché, ce qui ne permet pas d’améliorer la rentabilité sur fonds propres de l’investissement. En revanche, les options sur indices Actions offre cette possibilité de par leur profil de performance asymétrique (convexité).

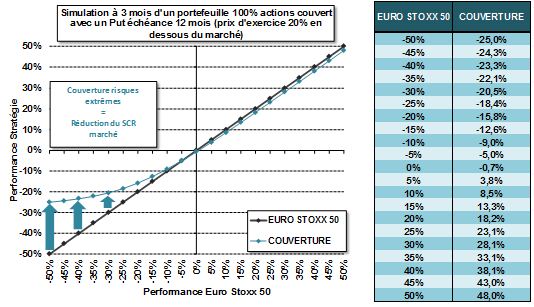

Focus sur le processus de gestion des options

Il y a deux parties à distinguer dans notre processus de gestion des options. La première consiste en une couverture stratégique des chocs extrêmes via l’achat de stratégies optionnelles (Put, Put Spread, Put Ratio). Nous utilisons des options sur l’indice Euro Stoxx 50, listées sur marchés règlementés et dont l’échéance est comprise entre 12 et 24 mois. Ces options sont systématiquement présentes en portefeuille. Elles sont réajustées au gré des fluctuations du marché Actions, des perspectives de CPR AM, du SCR marché du fonds ou afin de rétablir une position d’échéance supérieure à 12 mois. Ce sont ces positions qui, en atténuant l’impact en portefeuille d’une forte baisse du marché Actions, permettent de réduire la consommation de fonds propres requis du fonds. Mais, comme toute stratégie acheteuse d’options, cette position implique un coût de portage négatif que nous estimons entre 3% et 5% par an (selon la performance du marché et la valorisation des options). Le choix de maturités longues (pour lesquelles le coût de portage quotidien est plus faible que pour des maturités courtes) ainsi que notre gestion active des couvertures sont les premiers leviers de contrôle et de minimisation de ce coût structurel.

La seconde partie de notre processus, discrétionnaire et tactique, a pour unique objectif de limiter ce coût sur long terme. Pour ce faire, nous mettons principalement en place des stratégies optionnelles générant un portage positif. Nous privilégions notamment la vente d’options d’achat (Call) d’échéance courte (entre 1 et 3 mois). Ces positions peuvent limiter la performance du fonds à court-terme suite à une forte hausse du marché Actions, mais elles constituent sur long terme une source intéressante de financement de la couverture. Nous pouvons également, mais de façon plus marginale, mettre en place des stratégies haussières sur le marchés Actions (achat de Calls, Calls Spreads ou Calls Ratio) afin de profiter des rebonds du marché qui suivent généralement les phases de consolidation, sans dénaturer le profil défensif du fonds (perte limitée à la prime d’option en cas de baisse du marché). Nous cherchons à apporter 1% à 2% de performance par an avec ces stratégies et ramener ainsi le coût total des couvertures entre 2% et 4%.

L’objectif est atteint depuis le lancement : CPR Euroland Premium réalise une performance annualisée de 9.4% contre 12.1% pour le MSCI EMU ; soit un coût des stratégies optionnelles de 2.7% annualisé sur 4 ans. Le fonds a donc participé à 75% de la hausse du marché actions de la zone euro.

![]()

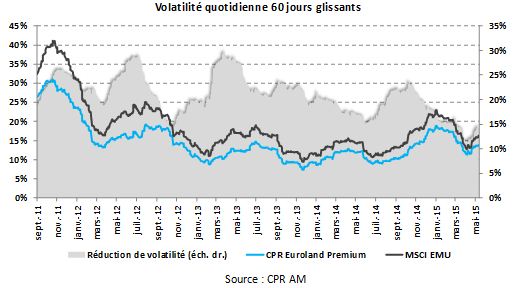

La réduction moyenne de volatilité sur la période a été de 25% par rapport à l’indice actions et il est intéressant de noter que la réduction est d’autant plus forte que la volatilité du marché est élevée.

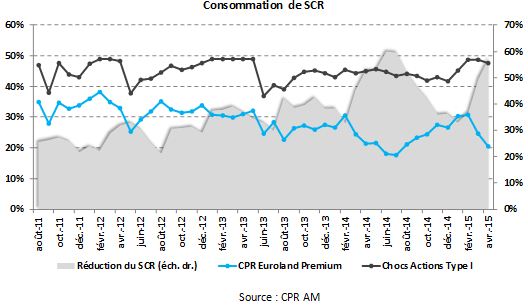

En terme de réduction du SCR, la convexité des options démontre tout son avantage. Le choc Actions de type I a été en moyenne de 45% sur la période et le SCR marché moyen du fonds de 28% : une réduction moyenne de 36% de consommation de SCR.

En résumé, CPR Euroland Premium affiche sur la période un taux de participation à la performance du marché actions de la zone euro de l’ordre de 75% avec une consommation moyenne de SCR de 64% par rapport à un investissement traditionnel (fond indiciel, ETF). Le produit offre ainsi un couple taux de participation/consommation de fonds propres règlementaires très attractif pour les investisseurs institutionnels soumis à Solvency II que ce soit en ajout d’investissements actions protégées contre le risque extrême ou en arbitrage de lignes existantes. D’autre part, la mesure et la gestion du risque, qui constituent le pilier central de Solvency II, ne sont pas des problématiques propres aux assureurs mais concernent l’ensemble des investisseurs. Ainsi, au-delà de l’avantage réglementaire, CPR Euroland Premium est pertinent d’un point de vue strictement financier selon le critère performance/risque et pourra également intéresser tout investisseur désirant s’exposer aux marchés actions mais soucieux de se couvrir contre les crises les plus sévères.