La recrudescence des cas de Covid-19 aux États-Unis et les restrictions consécutives ont affecté les marchés, malgré une actualité positive autour des vaccins qui laisse présager une accélération de la reprise en 2021.

Les données des indices des directeurs d’achat publiées cette semaine devraient permettre d’évaluer l’incidence des reconfinements dans la zone euro et au Royaume-Uni, mais aussi dénoter un ralentissement de l’activité aux États-Unis.

Nous surpondérons désormais les actions américaines : nous privilégions notamment les grandes capitalisations de qualité, qui tirent parti des tendances de croissance structurelles, ainsi que les sociétés plus petites qui devraient bénéficier d’une éventuelle reprise cyclique. Nous surveillons avant tout l’évolution de la volatilité du marché à court terme, dans un contexte où les cas d’infection à la Covid-19 sont en hausse. Les nouvelles encourageantes entourant les vaccins confortent nos perspectives d’une accélération de la reprise en 2021, et réduisent également les risques de dommages économiques durables.

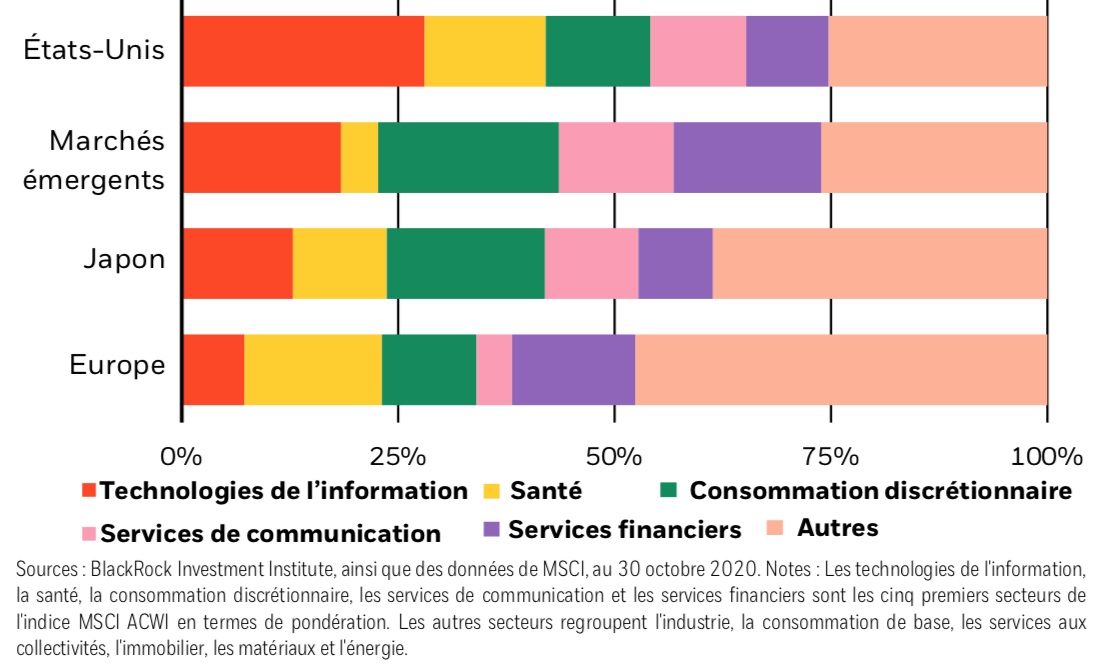

Composition sectorielle des indices MSCI régionaux, octobre 2020

La pandémie a accéléré certaines tendances structurelles clés, telles que la hausse des flux d’investissement vers les actifs durables et la domination des grandes sociétés technologiques. Dans ce cadre, le marché américain présente une composition sectorielle favorable par rapport aux autres grands marchés actions : il compte une plus grande part d’entreprises de qualité – qui ont des bilans solides et qui génèrent des flux de trésorerie positifs –, dans des secteurs soutenus par des tendances de croissance à long terme, tels que les technologies et la santé. Les technologies de l’information et les services de communication représentent près de 40% de la valeur de marché de l’indice MSCI USA, contre seulement 11 % de son homologue européen (cf. le graphique ci-dessus). En outre, le secteur américain des technologies ne se résume pas à la poignée de méga-capitalisations qui ont été les plus performantes du marché ces dernières années et qui pourraient aussi faire l’objet d’une surveillance réglementaire accrue. Par exemple, les sociétés de semi-conducteurs et de logiciels sont peu exposées aux risques réglementaires et bénéficient également des tendances de croissance à long terme. Le secteur financier, qui demeure partout dans le monde sous la pression de la faiblesse des taux d’intérêt, constitue une part relativement faible du marché actions américain par rapport à l’Europe.

Les marchés demeurent hésitants face à la résurgence actuelle des cas de coronavirus et aux avancées récentes dans le domaine des vaccins. La hausse du nombre d’infections, et les nouvelles mesures de restriction consécutives, devraient entraîner une contraction de l’activité en Europe au quatrième trimestre, les États-Unis n’étant guère mieux lotis. De son côté, la Chine devrait bientôt retrouver sa tendance de croissance pré-Covid-19 grâce à sa meilleure maîtrise de la pandémie de coronavirus : cette évolution est de bon augure pour le reste de l’Asie ainsi que pour les marchés émergents. Les mois difficiles qui s’annoncent aux États-Unis et en Europe pourraient confirmer la poursuite de la surperformance des sociétés à grande capitalisation des secteurs des technologies et de la santé. En parallèle, les perspectives d’une reprise économique qui s’accélère en 2021 devraient favoriser des expositions plus cycliques. Les investisseurs doivent-ils ainsi s’en tenir au facteur qualité – qui a été récompensé récemment - ou bien se tourner vers des expositions cycliques aujourd’hui peu attractives ?

Il serait en réalité trop simple d’adopter une posture binaire, et nous recommandons de fait une approche plus nuancée.

Une stratégie dite « barbell », qui associe des allocations à des titres de qualité bénéficiant de tendances de croissance structurelle, à des expositions cycliques sélectionnées, pourrait contribuer à améliorer la résilience des portefeuilles dans un contexte où l’incertitude demeure élevée quant au déploiement de vaccins et aux perspectives d’endiguement de la pandémie.

Le renforcement tactique que nous opérons vis-à-vis des actions américaines et la préférence durable que nous maintenons envers le facteur qualité nous semblent les meilleurs moyens de nous exposer à la croissance structurelle. Nous adoptons une approche sélective pour les expositions cycliques, en surpondérant les actions émergentes, les actions asiatiques hors Japon, ainsi que le facteur taille aux États-Unis qui penche en faveur des sociétés à moyenne et petite capitalisation. Les marchés émergents devraient bénéficier de la reprise cyclique mondiale potentielle en 2021 ainsi que de politiques commerciales américaines plus prévisibles sous la présidence de Joe Biden. Le facteur taille ne pourrait que bénéficier d’une reprise cyclique américaine.

Nous préférons éviter les expositions cycliques que les tendances structurelles pourraient remettre en cause. Nous avons ainsi revu à la baisse les actions européennes pour les sous-pondérer, et maintenons notre sous-pondération sur les actions japonaises.

Le marché européen a une exposition relativement élevée aux titres financiers, qui continuent à pâtir des taux bas. Le Japon pourrait ne pas bénéficier autant que d’autres pays asiatiques d’une reprise cyclique, et sa devise risque de s’apprécier face à un dollar américain devenu plus faible à la suite d’un éventuel assouplissement monétaire et d’une politique commerciale plus stable sous une administration Biden. Au final, la perspective de plus en plus certaine de l’arrivée de vaccins nous paraît dessiner un contexte favorable aux actifs risqués à l’approche de 2021 ; toutefois, nous recommandons d’opter pour une approche équilibrée, associant des titres de qualité, qui devraient afficher des performances supérieures même si la relance budgétaire à venir était moins forte que prévu, et des expositions cycliques sélectionnées, susceptibles de progresser à mesure qu’un déploiement vaccinal généralisé se concrétisera. Un risque majeur plane néanmoins toujours sur les actions américaines : la réduction progressive par le Trésor des États-Unis des principales mesures de soutien d’urgence mises en place par la Réserve fédérale (Fed) et le Trésor américains met en évidence les risques à venir pour le soutien global de la politique américaine, notamment en ce qui concerne une éventuelle nouvelle relance budgétaire.