Plus mauvais démarrage de l’année pour le S&P 500 depuis 6 ans, entrée en territoire de correction pour le Nasdaq, le stress a rarement été aussi important à l’entame d’une année boursière. Si plusieurs éléments peuvent expliquer une telle réaction des marchés (normalisation monétaire, craintes géopolitiques, prises de bénéfices …), le doute commence à s’installer chez les investisseurs et certains corbeaux appellent déjà à la fin du marché haussier que nous connaissons depuis la crise de 2008. Synthèse et analyse à ce moment crucial de l’année.

a. Les faits

Après avoir chuté pour un quatrième jour consécutif vendredi, le marché boursier a subi sa pire semaine en près de deux ans, et jusqu’à présent en janvier, le S&P 500 connaît son pire départ depuis 2016. Les valeurs technologiques ont été particulièrement touchées, l’indice composite Nasdaq ayant chuté de plus de 10 % par rapport à son dernier sommet, ce qui peut être qualifié de correction dans le langage de Wall Street.

Mais ce n’est pas tout. Le marché obligataire est également en plein désarroi, avec une forte hausse des taux et une baisse des prix des obligations. L’inflation est à son comble, et les perturbations de la chaîne d’approvisionnement se poursuivent.

Jusqu’à présent, les marchés ont ignoré ces problèmes pendant la pandémie, qui a entraîné une forte hausse de la valeur de toutes sortes d’actifs.

Pourtant, un facteur crucial a changé, ce qui donne à certains observateurs du marché des raisons de s’inquiéter que la récente baisse puisse être conséquente : la réserve fédérale américaine (Fed).

Alors que le retour à la normale (économique, mais aussi social) se précise de jour en jour, la Fed a commencé à réduire certaines formes de soutien qui avaient permis aux marchés financiers de connaître des performances historiques, mais surtout d’éviter une crise systémique. Mais la suppression de ce soutien refroidit aussi inévitablement les marchés, car les investisseurs déplacent leur argent, à la recherche d’actifs plus performants lorsque les taux d’intérêt sont élevés.

Par ailleurs la volonté de réduire le bilan de l’institution monétaire américaine a laissé un goût amer aux investisseurs qui craignent que le lien « fraternel » entre bilan de la Fed et S&P 500 ne se poursuive (à la baisse donc).

b. Le 5 janvier, la date clé

Comme je le rappelais la semaine dernière, il semble que l’élément accélérateur de la baisse des marchés soit les Minutes de la Fed du 5 janvier 2022. Les responsables de la Fed ont publié le procès-verbal de leur réunion de décembre, révélant qu’ils étaient sur le point d’adopter une politique monétaire beaucoup plus stricte.

Une semaine plus tard, de nouvelles données montraient que l’inflation atteignait son niveau le plus élevé depuis 40 ans.

En combinant les deux, il semble que la Fed n’avait d’autre choix que de réagir pour freiner la hausse rapide des prix. Les actions ont entamé une baisse désordonnée.

Les marchés financiers s’attendent désormais à ce que la Fed relève son taux directeur au moins trois fois cette année et commence à réduire son bilan dès ce printemps. Elle a déjà réduit le niveau de ses achats d’obligations.

Goldman Sachs a même prévu ce week-end que la Fed pourrait être encore plus agressive cette année en relevant ses taux lors de chaque réunion à partir de la réunion de mars.

c. Pourquoi la Fed ne « lâchera » pas le S&P 500 ?

Si le changement de discours de la Fed est l’élément déclencheur des derniers remous sur les marchés, il est temps de rappeler brièvement quelques notions fondamentales qui prouvent qu’il faut toujours considérer l’institution monétaire américaine comme un allié de poids :

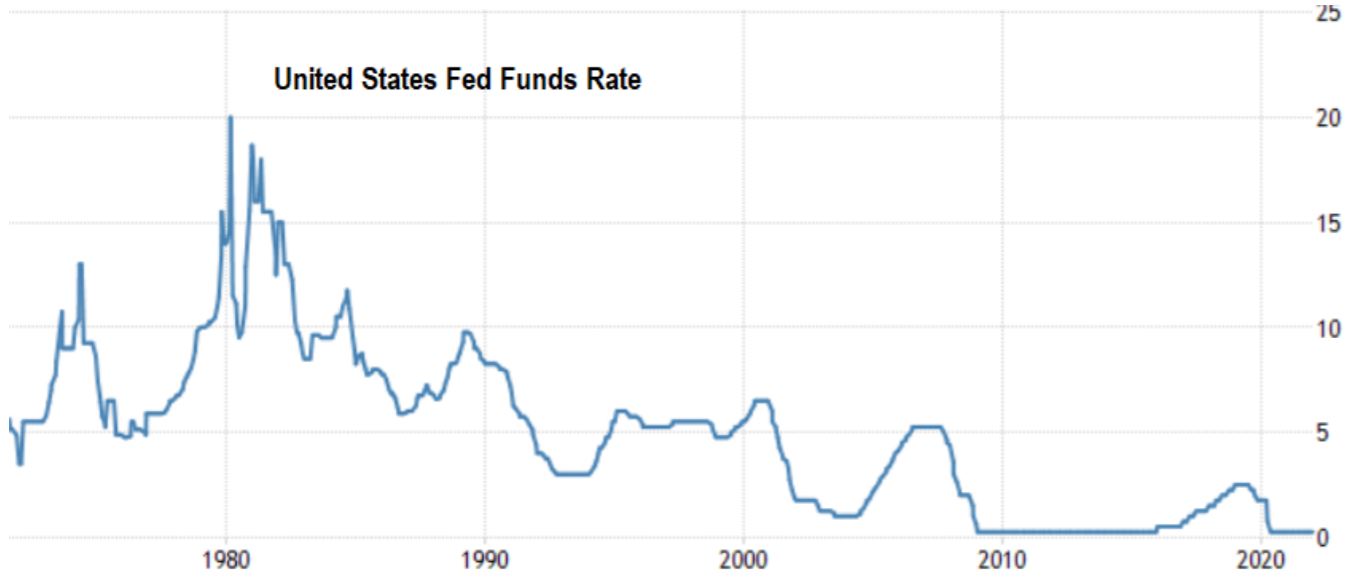

- Comparaison par rapport au passé : On oublie souvent de rappeler que dans un passé pas si lointain que cela (en 1980), l’inflation (CPI) américaine était à 15% et les taux d’intérêt directeurs de … 20% !

Aujourd’hui, l’inflation est de 7% soit, mais les taux d’intérêt sont à zéro (fourchette 0 – 0.25%), il y a donc de la « marge ».

Si l’exemple est un peu extrême (les années 80 étaient empreintes d’éléments spécifiques), force est de constater que nous sommes sur des niveaux historiquement bas en termes de taux d’intérêt.

- Le risque systèmique est à exclure : S’il y a une chose que l’on a bien comprise lors de la crise sanitaire de 2020, c’est que la Fed ne laissera plus jamais planer de doute dans les marchés financiers lorsqu’il s’agit de risque système comme cela avait pu être le cas lors de la crise financière de 2008. QU’elle qu’en soit le prix à payer.

- Le quantitative tightening n’est pas un game changer (pour les indices) : Lorsque les Minutes de la Fed ont clairement indiqué que les membres de l’institution discutaient du calendrier et de la vitesse de la réduction du bilan de la Fed, les indices ont nettement tangué, les investisseurs craignant que le lien entre évolution du S&P 500 et croissance du bilan de la Fed précipite les indices à la baisse.

Pourtant le choc « tant attendu » d’un resserrement monétaire pourrait ne pas avoir lieu. Selon les calculs de la BofA, au total, le QT permettrait de réduire le bilan de la Fed jusqu’à 4’700 milliards de dollars, soit environ 15 % de plus que son niveau d’avant la pandémie.

Concrètement, le soutien de la banque centrale américaine devrait rester plus élevé qu’avant la pandémie au moins jusqu’à la fin 2023.

- Une normalisation pour la bonne raison : Il y a dans l’inconscient collectif une notion qui consiste à affirmer qu’une normalisation monétaire est négative et se traduit forcément par une baisse des marchés. C’est faux.

Tout d’abord, car dans le cas actuel la hausse des taux reflète avant tout un retour à la normale au niveau économique (l’économie va mieux donc la Fed augmente ses taux). Ensuite, Jerome Powell n’a eu de cesse de répéter que si les taux étaient relevés, c’était (aussi) pour préparer la prochaine crise (qui n’arrivera pas forcément rapidement) et ainsi avoir assez de « munitions ».

d. Si on allait chercher la réponse dans le passé ?

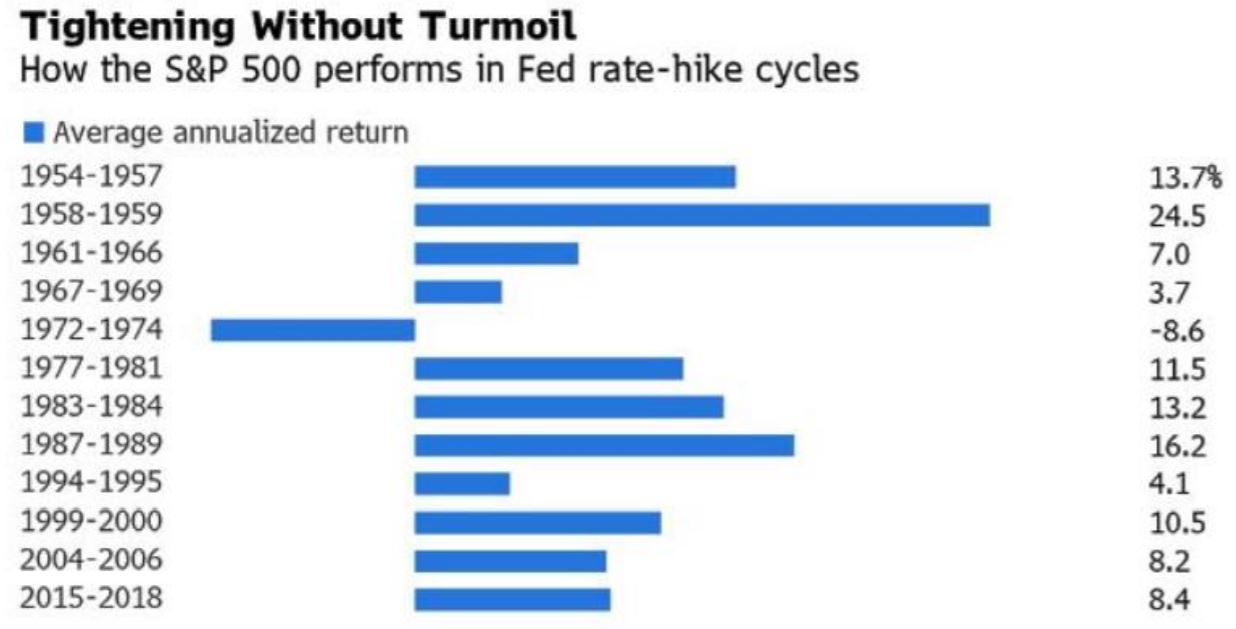

Rappelons tout d’abord si on se fie à l’histoire, l’année 2022 devrait se terminer sur un meilleur pied qu’elle n’a commencé. Les actions américaines se sont historiquement bien comportées pendant les périodes où la Fed a relevé les taux, car une économie en croissance tend à soutenir la croissance des bénéfices des entreprises et le marché boursier.

En fait, selon l’agence Bloomberg, les actions ont augmenté à un taux annualisé moyen de 9 % au cours des 12 cycles de relèvement des taux de la Fed depuis les années 1950 et ont enregistré des rendements positifs dans 11 de ces cas.

La seule exception concerne la période 1972-1974, qui a coïncidé avec la récession de 1973-1975.

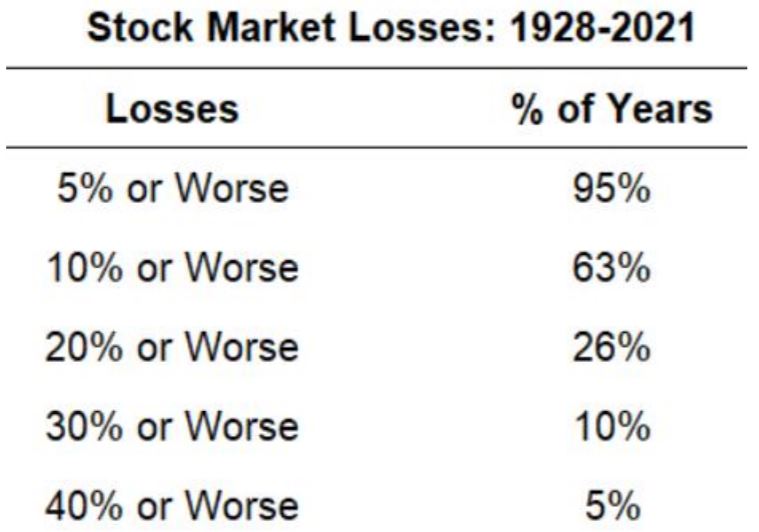

Ensuite, depuis la crise de 1928, on constate que les baisses au cours d’une année civile sont largement

communes. Dans 95% des cas par exemple, le S&P 500 baisse de 5% ou plus. Dans 63% des cas, 10% ou

plus. Dans 26% des cas, 20% ou plus. Dans 10% 30% ou plus et finalement, dans 5% des cas depuis 1928,

le S&P 500 à baissé de 40% ou plus.

Ensuite, depuis la crise de 1928, on constate que les baisses au cours d’une année civile sont largement

communes. Dans 95% des cas par exemple, le S&P 500 baisse de 5% ou plus. Dans 63% des cas, 10% ou

plus. Dans 26% des cas, 20% ou plus. Dans 10% 30% ou plus et finalement, dans 5% des cas depuis 1928,

le S&P 500 à baissé de 40% ou plus.

Si on exclut les violents sursauts qu’ont connus les marchés entre 1928 et 1950 (guerres, crises, récessions

…), on peut faire plus ou moins le même constat. En effet, sur cette période de 72 ans, il y a eu 36 corrections

à deux chiffres, 10 bear markets et 6 krachs. Cela signifie qu’en moyenne, le S&P 500 a connu :

Si on exclut les violents sursauts qu’ont connus les marchés entre 1928 et 1950 (guerres, crises, récessions

…), on peut faire plus ou moins le même constat. En effet, sur cette période de 72 ans, il y a eu 36 corrections

à deux chiffres, 10 bear markets et 6 krachs. Cela signifie qu’en moyenne, le S&P 500 a connu :

- Une correction une fois tous les 2 ans (10%+)

- Un bear market une fois tous les 7 ans (20%+)

- Un krach tous les 12 ans (30 %+).

En examinant maintenant l’indice Nasdaq Composite, plus volatil, on peut aussi tirer certaines conclusions en remontant à 1970. Il y a eu 25 corrections, 12 bear markets et 7 krachs. Il y a aussi eu des baisses beaucoup plus prononcées sur cet indice que le S&P 500.

Par exemple, pendant le brutal marché baissier de 1973-1974, lorsque le S&P 500 a chuté de 48%, le Nasdaq a dégringolé de 60%. Et lorsque le S&P a été divisé par deux lors du krach de 2000-2002, le Nasdaq a subi une chute vertigineuse de 78 %.

On peut aussi faire le même constat pour les petites et moyennes capitalisations, beaucoup plus volatiles. Depuis 1979, le Russell 2000 a connu une correction une fois tous les 2 ans, un bear market une fois tous les 4 ans et un krach une fois tous les 6 ans.

Enfin, depuis 2009, si le S&P 500 ne compte qu’un seul bear market avec des pertes supérieures à 20 % ou plus (en 2020) depuis 2009, le Russell 2000 a connu quatre bear market.

e. Synthèse

En 2021, dans une étude sur le retour de la volatilité, nous indiquions qu’il faudra apprendre à « vivre avec » des mouvements de marché plus important que par le passé cette année. En nous référant à l’histoire, les bear market et les krachs sont rares. Aujourd’hui, il est plus probable que nous soyons en train d’assister à une « correction normale » plus qu’au début d’un krach historique. Des opportunités de marché devraient rapidement faire surface