Un accès au crédit immobilier facilité

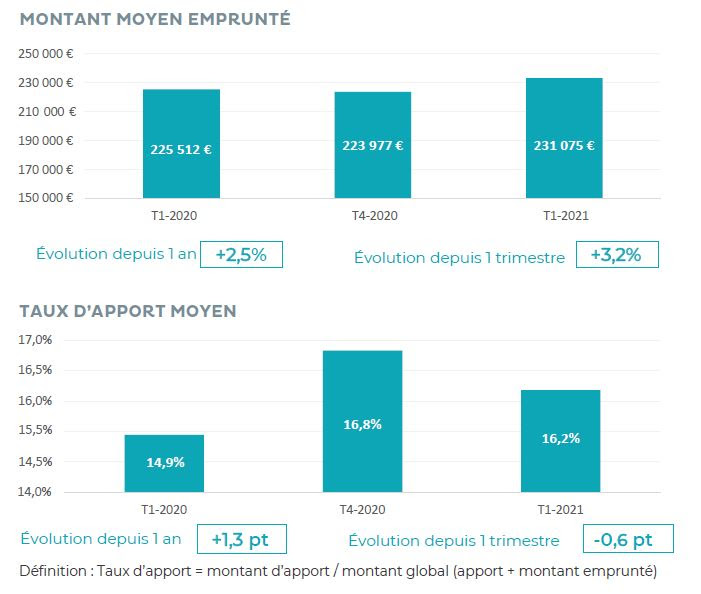

Le relâchement des conditions d’accès au crédit, avec par exemple la hausse du taux d’endettement maximum à 35% (contre 33% auparavant), se fait d’ores et déjà enfin ressentir sur le marché des emprunteurs, notamment chez les primo-accédants. Les montants empruntés, qui s’étaient lentement érodé tout au long de l’année 2020 sont repartis à la hausse pour atteindre 231 075€ (+3,2% en un trimestre). En parallèle, le taux d’apport moyen est en baisse au 1er trimestre 2021, à 16,2%, par rapport au trimestre précédent (16,8%) mais il reste loin des 14,9% du 1er trimestre 2020.

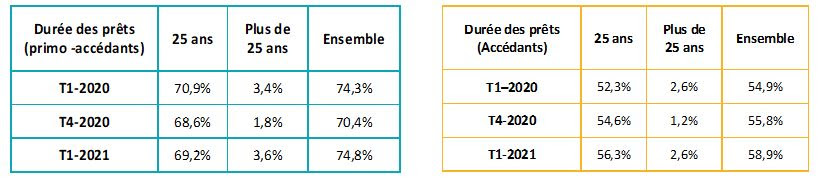

Autre impact visible de l’assouplissement des critères du HCSF, la part des prêts dont la durée est supérieure à 25 ans est en hausse. Le volume de dérogations (autorisation de s’affranchir des mesures du HCSF) passant de 15 % à 20 % en fin d’année 2020 a permis aux banques d’accorder plus de prêts sur une durée supérieure à 25 ans. Pour les primo-accédants, comme pour les autres accédants, la part des prêts de plus de 25 ans est revenu au niveau du T1 2020.

Autre impact visible de l’assouplissement des critères du HCSF, la part des prêts dont la durée est supérieure à 25 ans est en hausse. Le volume de dérogations (autorisation de s’affranchir des mesures du HCSF) passant de 15 % à 20 % en fin d’année 2020 a permis aux banques d’accorder plus de prêts sur une durée supérieure à 25 ans. Pour les primo-accédants, comme pour les autres accédants, la part des prêts de plus de 25 ans est revenu au niveau du T1 2020.

« Grâce à la prise de conscience des conditions d’emprunt trop restrictives et au relâchement des mesures du HCSF, de nombreux emprunteurs qui s’étaient vus exclus du processus d’accession à la propriété, peuvent de nouveau reprendre leurs projets. Par ailleurs, le taux de transformation des dossiers et remonté à 70 % en ce début d’année, après être passé sous la barre des 60% en 2020. », explique Philippe Taboret, Directeur général adjoint de Cafpi.

Une reprise à venir ?

Conséquence de la crise sanitaire et surtout du second confinement, le volume de nouveaux crédits à l’habitat stagne depuis le début de l’année. Mais avec l’arrivée du printemps la demande de crédit repart à la hausse. CAFPI a constaté une hausse de 30% de la demande sur le premier quadrimestre 2021, par rapport à 2020. Un signe avant-coureur d’un rebond de l’activité immobilière, surtout que les taux restent très bas, autour de 1% en moyenne sur 20 ans. « Le marché de l’immobilier doit profiter de cette situation propice à la réalisation des projets immobiliers et à la forte volonté des particuliers de devenir propriétaire, car la sortie de crise qui se dessine pourrait bien rebattre les cartes. », ajoute Philippe Taboret.

En effet, l’Insee a constaté un petit frémissement de l’inflation au premier trimestre 2021 et un retour de la croissance pourrait signer le retour de la hausse des taux de crédit, qui, associée à la tension du marché et au manque de logements risquerait d’être une mauvaise équation pour le marché.

D’autant plus que le risque d’avoir un effet ciseaux avec une remontée des taux d’emprunt et des taux d’usure très bas sera fort. « Cela risque de contrecarrer les projets des Français qui sont nombreux à vouloir investir dans la pierre, valeur refuge pendant cette période incertaine », alerte Philippe Taboret « Certaines conditions seront nécessaire pour que l’immobilier poursuive sa dynamique et sa fonction de moteur de l’économie : La relance de la construction pour réduire la tension sur les prix immobiliers, revoir les dispositif à l’accession (Pinel étendu, PTZ dopé, baisse des droits de mutation ou le retour des APL accession) et enfin s’assurer que les acheteurs ne soient pas exclus de l’accès au financement, par des mesures trop restrictives ou un calcul du taux d’usure qui ne fait plus sens dès lors que les taux sont très bas », conclut-il.