Sur la dernière décennie, nous avons vu plusieurs tendances de long terme émerger, comme l’urbanisation rapide des pays en voie développement ou les avancées technologiques un peu partout dans le monde. Les changements de tendances sur les devises ont eux aussi impacté les économies et les marchés financiers, et plus particulièrement ceux affectant la monnaie de réserve mondiale qu’est le dollar américain. Selon nous, le renforcement récent du dollar devrait se poursuivre et cela devrait avoir des implications majeures sur l’économie américaine et sur le reste du monde.

Le dollar connaît des tendances de long terme

Depuis que les Etats-Unis sont passés à un taux de change flottant en 1973, le dollar a connu plusieurs changements de valorisation. Même si cela n’a pas été linéaire, les tendances qui ont agité le dollar se sont manifestées sur du moyen terme voire du long terme. Entre 1973 et 1979, le dollar était baissier alors que d’autres devises se renforçaient. Il a ensuite atteint de nouveaux pics entre 1980 et 1985 avant de chuter fortement en 1985-87 et de poursuivre sa baisse après le krach des marchés financiers d’octobre 1987 et ce, jusqu’en 1995. Nous avons alors assisté à un renversement brutal de tendance. Le dollar s’est mis à monter à la fin des années 1990 pour atteindre un pic début 2002, à la suite d’une période de forte croissance aux Etats-Unis et malgré la relative stagnation économique du reste du monde.

La déflation japonaise, la croissance morose et le fort taux de chômage européens, la crise financière asiatique et les bouleversements dans des pays tels que la Russie ou l’Argentine ont conduit à un retrait massif de capitaux de ces pays pour être investis dans le « lieu sûr » par excellence, les Etats-Unis. L’interventionnisme monétaire de pays comme la Chine ou le Japon a aussi eu un impact sur le parcours du dollar. Ces pays et d’autres (la plupart en voie de développement) ont continué à augmenter leurs réserves en dollar, ce qui a contribué à stimuler son cours.

Pour finir, le déficit commercial américain à commencer à se creuser pour arriver à des nouveaux difficilement soutenables. A mesure que les pays émergents se sont renforcés et que l’Europe a été perçue comme un moteur de croissance, les capitaux ont quitté les Etats-Unis et le dollar, une tendance sur laquelle les fonds Jupiter Merlin ont pu capitaliser.

En 2007, peu de temps avant la crise financière, une livre britannique valait plus de deux dollars. Quand la crise a éclaté, à la fois le dollar et l’or, dont le prix s’établit en dollar, se sont à nouveau vus attribuer le statut de valeur refuge. L’intervention monétaire extraordinaire de la Fed dans les années qui ont suivi la Grande Récession a pu conserver le dollar à un niveau exceptionnellement bas étant donné l’incertitude mondiale. Maintenant que l’assouplissement monétaire américain est arrivé à son terme et que beaucoup d’analystes anticipent une hausse des taux en 2015 ainsi qu’une croissance du PIB américain plus élevée, le dollar commence à se renforcer à nouveau.

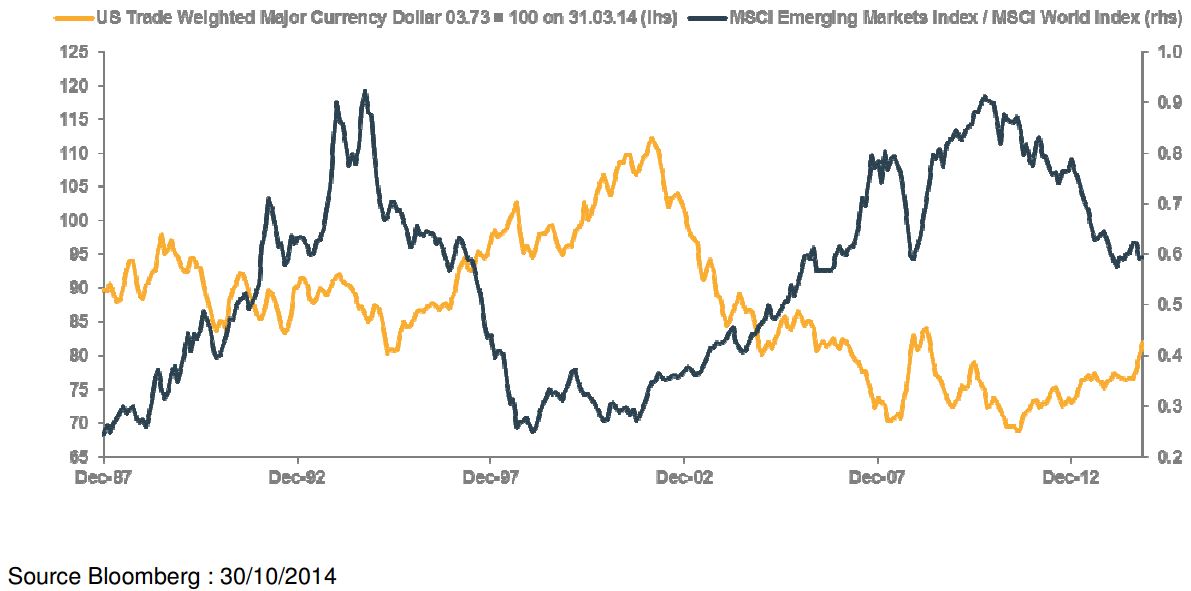

A dollar plus fort, marchés émergents plus faibles.

Cependant, le corollaire d’un dollar fort est une faiblesse accrue des marchés émergents.

Les économies émergentes empruntent souvent en dollar ; quand ce dernier s’apprécie, le poids de la dette en devise locale s’alourdit de même que les intérêts dus, ce qui est évidemment très douloureux pour ces pays.

Comme le montre le graphique ci-dessous, cette corrélation est courante (cf. la crise asiatique des années 1990). Cette fois, la faiblesse de marchés développés comme l’Europe et l’assouplissement monétaire au Japon ont fait aussi chuter les principales monnaies. Si cette tendance persiste de manière prolongée, nous pourrions assister à de nouvelles interventions monétaires de la part de pays comme la Chine, le renminbi étant partiellement attaché au dollar, pour faire baisser la valeur de leurs monnaies, potentiellement en adoptant plus de flexibilité dans le système de change.

Graphique 1 : Les marchés émergents plongés dans les difficultés quand le dollar est fort

Le facteur pétrole

Un autre facteur à prendre à en compte pour analyser ce cycle est l’exploitation des réserves de gaz de schiste aux Etats-Unis, qui a conduit à une offre excédentaire de pétrole dans le monde et à une chute de 40% de son prix [1]. Etant donné que 72% [2] de l’économie américaine est déterminée par la consommation, cette « baisse des taxes » pourrait conduire à augmenter la croissance domestique. Comme le titrait The Economist au début des années 80 : « Le pétrole moins cher vous rend plus fort ! ». Cependant, cela aura un impact sur les producteurs de pétrole.

Selon nous, cette tendance vers un dollar fort va perdurer, notamment parce que la Federal Reserve n’interviendra pas à moins que cela ne devienne absolument nécessaire. Un dollar fort devrait avoir un impact limité sur l’économie domestique, étant donné que les exportations ne comptent que pour 14% dans le PIB (à comparer aux 32% qu’elles représentent dans le PIB britannique) [3].

Dans le même temps, un pétrole moins cher et des monnaies plus faibles devraient profiter aux exportateurs européens et japonais en faisant baisser les coûts manufacturiers et de transport. Nous restons conscients des conséquences potentielles que peut avoir un changement aussi important, étant donné qu’il impacte aussi bien les pays que les entreprises, et nous sommes prêts à bouger rapidement pour saisir les opportunités au moment où elles se présenteront.