Les taux longs continuent leur ascension et ont déjà atteint des plus hauts depuis 2008 (pour le 10 ans US) ! Cela n’a pas freiné l’appétit pour le risque des investisseurs, notamment pour les valeurs de croissance américaines, qui continuent de mener la course en tête. Cette performance est appuyée par des révisions bénéficiaires qui s’améliorent également aux États-Unis. En Europe et en Asie, les performances et révisions bénéficiaires sont plus mixtes.

EUROPE

Les actions européennes ont connu des performances sectorielles très disparates depuis le début du mois d’août, avec une sous-performance de la consommation discrétionnaire (notamment le secteur du luxe) et des valeurs technologiques, tandis que l’énergie surperforme. Les dernières données macroéconomiques en Europe sont en demi-teinte : malgré un léger ralentissement du taux d’inflation en août, la récente hausse des prix du pétrole pourrait peser sur le consommateur européen dans les mois à venir, et la BCE a récemment révisé à la baisse ses prévisions de croissance pour la zone euro pour 2023 et 2024. En termes de valorisation en revanche, les actions européennes restent attractives et continuent de se traiter avec une décote record par rapport aux actions américaines.

ÉTATS-UNIS

Concernant le marché actions américain, après une première moitié d’année particulièrement haussière, ce dernier évolue maintenant en phase latérale. Le S&P 500 et/ou le Nasdaq ne parviennent plus à atteindre des plus hauts. Cette configuration correspond assez bien aux standards historiques avec un été souvent plutôt faible. La dernière saison des publications des résultats des entreprises passée, les investisseurs sont alors focalisés sur les données macroéconomiques et sur les perspectives de politique monétaire de la banque centrale américaine. La valorisation du marché n’apporte pas de support par rapport aux historiques ou en relatif aux taux qui atteignent des points hauts. Les investisseurs sont sans aucun doute dans l’attente du début de la saison de publication des résultats du troisième trimestre qui arrivera mi-octobre pour reprendre des positions.

MARCHÉS ÉMERGENTS

Les incertitudes et la volatilité restent élevées pour l’instant sur les marchés boursiers asiatiques. Le pessimisme et le sentiment négatif à l’égard de la Chine persistent. Les récents flux entrants sur les marchés boursiers chinois couplés aux politiques monétaires et fiscales accommodantes n’ont pas suffi à casser la tendance baissière des marchés actions. Il est opportun de rappeler que les préoccupations structurelles restent importantes : le manque de confiance du secteur privé, l’insuffisance de la demande intérieure et la persistance des tensions sur l’immobilier continuent d’alimenter les craintes des investisseurs étrangers. Cependant, les autorités chinoises ont récemment accéléré le rythme des mesures de relance (assouplissement monétaire et soutien au secteur immobilier en particulier) et les fondamentaux de certaines entreprises chinoises sont attrayants, tant en termes de bénéfices attendus que de valorisations. Nous privilégions également certaines entreprises coréennes et taïwanaises (principalement les chaînes d’approvisionnement technologiques liées à l’intelligence Artificielle (IA).

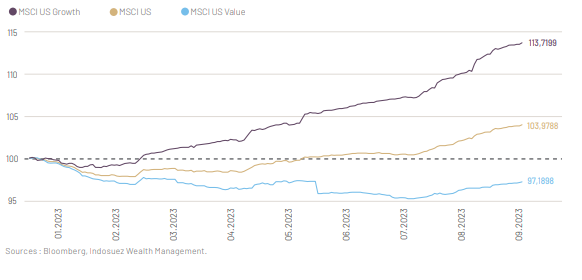

STYLES D’INVESTISSEMENT

Le mois passé a été marqué par une divergence assez marquée en termes de performance entre les styles d’investissement aux Étas-Unis et en Europe. Aux Étas-Unis,la croissance continue de mener la course en tête ; tendance confirmée par des révisions bénéficiaires en accélération (graphique 5).

En Europe, le style Croissance est resté stable, principalement en raison des difficultés rencontrées par le secteur du luxe et d’une exposition moins prononcée à l’IA pour les entreprises de l’UE. À l’inverse, aux États-Unis, le style Value est resté stable alors qu’il a sur-performé en Europe, avec une tendance qui redevient plus haussière. Cela est principalement dû au poids important des secteurs bancaires et de l’énergie dans l’indice européen.

De ce fait, nous restons constructifs sur la croissance, notamment aux États-Unis. Les valeurs de Croissance américaines continuent d’attirer les investisseurs à la recherche des acteurs clés de l’IA dans un environnement de perspectives macroéconomiques qui restent solides.

Côté Europe, le style Value a profité du rebond des taux d’intérêt de long terme. Les valeurs Value sont, en outre, très attractives en termes de valorisation, tant en valeur absolue, qu’en relatif par rapport aux autres styles. Nous restons néanmoins plus prudents sur la partie cyclique du segment, qui a traditionnellement tendance à sous-performer lorsque l’inflation se normalise. À contrario, certains segments Value restent attractifs, notamment les banques et l’énergie qui bénéficient du rebond des prix du pétrole.

GRAPHIQUE 5 : RÉVISIONS BÉNÉFICIAIRES AUX ÉTATS-UNIS