Nous avons tous payé les frais de la hausse de l’inflation. Or le marché obligataire européen n’a pas fait exception. Le ton de la Banque centrale européenne (BCE) devient plus offensif et les rendements obligataires ont réagi aux prévisions de hausse des taux directeurs. Une question clé posée par les investisseurs est de savoir si les rendements plus élevés offerts par chaque segment du marché des obligations Investment Grade en euro sont attractifs.

Il n’existe pas une seule réponse à cette question compte tenu des profils différents des investisseurs. Le point de départ et l’objectif d’investir dans les obligations Investment Grade varient en fonction d’objectifs personnalisés. Toutefois, nous sommes en mesure d’apporter certains éléments de réponse qui doivent être pris en compte par toutes les catégories d’investisseurs.

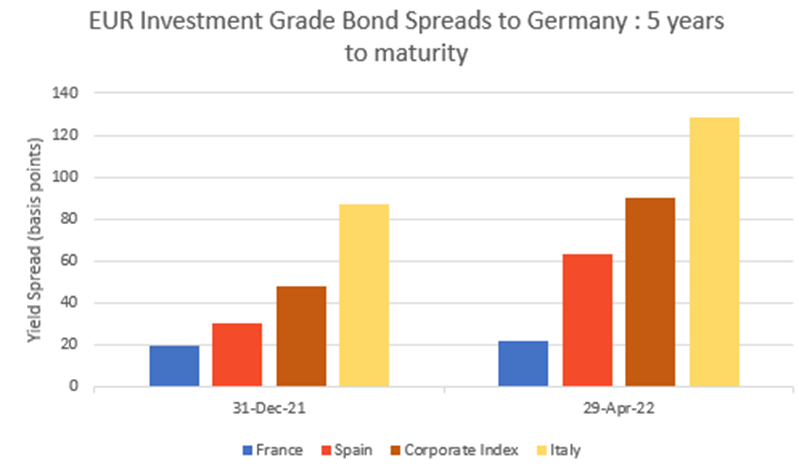

Tout d’abord, les rendements des emprunts d’État européens sont passés en territoire positif sur l’ensemble des échéances (à partir de 2 ans). Il s’agit d’un évènement en soi puisque ces rendements ont été négatifs pendant la majorité de ces 5 dernières années (nous utilisons l’Allemagne comme exemple dans le schéma 1). Par ailleurs, nous avons observé un élargissement du différentiel de rendement entre d’autres émetteurs et l’Allemagne (à savoir les spreads de crédit) durant les 4 premiers mois de l’année comme le montre le schéma 2.

- Bloomberg, WisdomTree, Corporate Index : iTraxx 5-year Europe Credit Default Swap. La performance passée n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

[Spreads des obligations Investment Grade en euro par rapport à l’Allemagne : à 5 ans de l’échéance

Écart de rendement (en points de base) / France / Espagne / Indice Corporate / Italie]

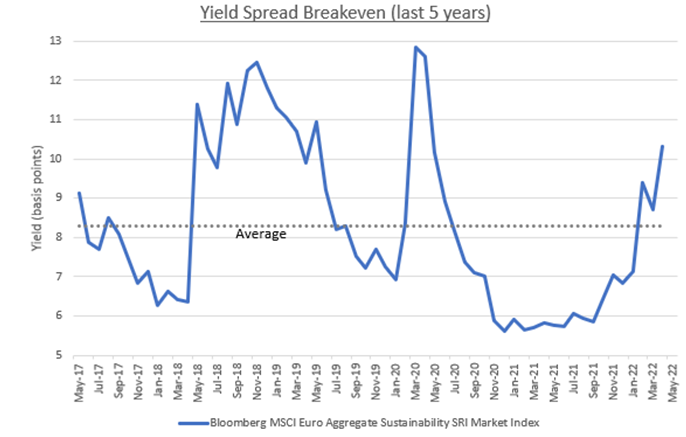

Dans la perspective des investisseurs long-only qui sont généralement sensibles à l’indice de référence, le moment est peut-être venu de savoir si les spreads de la dette publique et privée sont suffisamment attractifs dans l’environnement macroéconomique actuel. Une manière de répondre à cette question est d’examiner la valorisation historique des spreads de crédit au sein de l’univers des obligations Investment Grade en euro. Le point mort des écarts de rendement témoigne de la protection contre leur élargissement au cours de ces 12 derniers mois. Son niveau actuel est environ deux fois supérieur à son niveau observé un an auparavant, ce qui le rend attractif dans une perspective historique.

- Bloomberg, WisdomTree, séries du 31 mai 2017 au 29 avril 2022, Ticker de l’indice 136661EU. La performance historique n’est pas une indication de la performance future et tout investissement peut évoluer à la hausse comme à la baisse.

[Point mort de l’écart de rendement / Rendement (en points de base) / Moyenne]

Conclusion

Une grande partie des investisseurs institutionnels investissent dans de nombreux segments du marché obligataire. Ils réalisent souvent leur évaluation sur une base relative. L’élargissement des spreads de crédit observé depuis le début de l’année concernent de nombreux émetteurs tant souverains que du secteur privé. À notre avis, une manière d’exploiter la prime de crédit actuelle est de procéder à un investissement large et diversifié dans les obligations Investment Grade en euro. Une approche indicielle à l’image que celle utilisée par les fonds indiciels cotés en bourse (ETF) semble très appropriée car elle atténue le risque propre aux émetteurs et offre la prime de crédit de manière plus diversifiée.