Les marchés ont déjà effacé la correction déclenchée par la débâcle de la Silicon Valley Bank. Toutefois, la prudence reste de mise dans le secteur bancaire, notamment en ce qui concerne les conditions de crédit et l’impact qui en résulte sur l’immobilier résidentiel. Outre l’inflexion de la politique monétaire de la Fed, le ralentissement reste la préoccupation centrale pour les marchés, aussi bien en termes de croissance économique que de croissance des bénéfices.

SAISON DE PUBLICATION DES RÉSULTATS

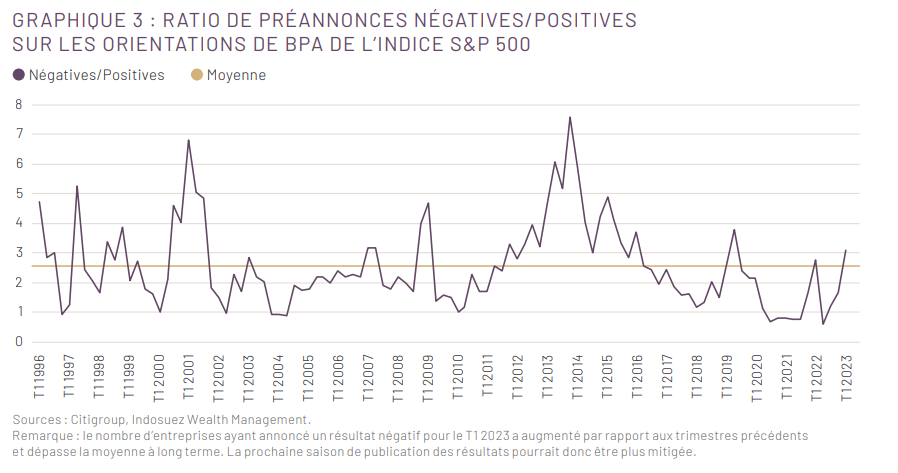

La nouvelle saison de publication des résultats sera un moteur important pour la performance du marché dans les semaines à venir. Le ratio de préannonces est plus négatif que lors des trimestres précédents ; il dépasse même la moyenne à long terme et atteint son niveau le plus élevé depuis le troisième trimestre 2019 (graphique 3). Cependant, les révisions de bénéfice par action (BPA) des analystes demeurent, à ce stade, plutôt stables dans toutes les régions.

ÉTATS-UNIS

Les récentes turbulences qui ont secoué la sphère financière se sont dissipées et les comptes publiés par les banques américaines pour le premier trimestre 2023 semblent confirmer la baisse des risques. Le rebond des établissements concernés reste toutefois modeste. Par ailleurs, nous constatons que le sentiment des investisseurs a évolué très rapidement, reflétant désormais une certaine euphorie, comme en témoigne le plongeon du VIX vers des niveaux inédits depuis plus d’un an.

Le ralentissement reste la préoccupation centrale, aussi bien en termes de croissance économique que de croissance des bénéfices. En ce début de saison de publication des résultats, nous constatons une certaine prudence, tant de la part des analystes financiers que des entreprises, plus enclines à abaisser leurs perspectives qu’à l’accoutumée. L’évolution de la politique monétaire et les résultats du premier trimestre seront les principaux catalyseurs des marchés dans les prochaines semaines.

EUROPE

Les actions européennes ont fortement rebondi depuis le 15 mars, effaçant même entièrement la correction déclenchée par la débâcle de la Silicon Valley Bank. En ce qui concerne la dynamique macroéconomique, les indicateurs sont toujours assez solides en zone euro et la réouverture des marchés chinois un catalyseur positif pour les actions européennes depuis le début de l’année devrait continuer à jouer un rôle moteur. Les valorisations des actions européennes restent attrayantes (légèrement inférieures à la médiane sur 20 ans), surtout si on les compare à celles des États-Unis.

MARCHÉS ÉMERGENTS

Comme nous l’expliquons en détail dans la section Focus de ce mois-ci (page 4), les actions chinoises ont enregistré un fort rebond en mars, après quelques prises de bénéfices en février. La confiance des investisseurs internationaux dans les marchés chinois s’est améliorée au cours des derniers mois, dans le sillage de la reprise en cours. Cette amélioration a été particulièrement sensible dans le secteur des services et des ventes de détail. Parallèlement, le marché de l’immobilier s’est également redressé en mars (hausse simultanée des prix des logements et des volumes des ventes). Enfin, l’activité a été soutenue par un cycle de crédit robuste et des politiques monétaire et budgétaire accommodantes. Les autorités chinoises ont ainsi confirmé leur soutien à l’économie des plateformes (Internet) et aux entreprises du secteur privé.

Les actions chinoises restent l’un de nos marchés préférés pour 2023 : elles affichent encore des décotes importantes au vu des valorisations et les révisions de BPA ont probablement atteint un plancher à la fin 2022. Les principaux risques à surveiller restent les tensions sino-américaines, ainsi que les incertitudes persistantes entourant le pic des taux d’intérêt américains et la date à laquelle adviendra le pivot de la Fed.

STYLES D’INVESTISSEMENT

Soutenu par le rebond des taux d’intérêt et les restrictions de production adoptées par l’OPEP, le segment Value a récemment opéré un retour en force. Nous attendons une normalisation des rendements à long terme et une extension du rebond tactique des valeurs de rendement pour prendre des bénéfices et renforcer notre exposition au segment Growth.

Nous sommes positifs à l’égard des valeurs de croissance, notamment les entreprises rentables qui affichent des modèles d’abonnement et des bilans solides et pourraient bénéficier de la baisse des taux d’intérêt à long terme. Nous observons que certaines thématiques telles que l’intelligence artificielle orientent à nouveau les flux d’investissement vers la technologie.

Enfin, nous restons confiants dans les perspectives du style Qualité, qui devrait tirer son épingle du jeu dans un scénario de ralentissement de la croissance, de creusement des spreads de crédit et de recul des rendements obligataires. Il convient toutefois de rester sélectif et nous privilégions la qualité à un prix raisonnable.