Il n’est pas exagéré de dire que le 1er semestre de l’année a été terrible pour les investisseurs. L’examen des indices obligataires ICE BofA pour le 1er semestre 2022, nous révèle qu’il s’agit de la pire performance semestrielle depuis leurs créations pour les indices d’obligations d’État, et ceux des segments investment grade et high yield [1].

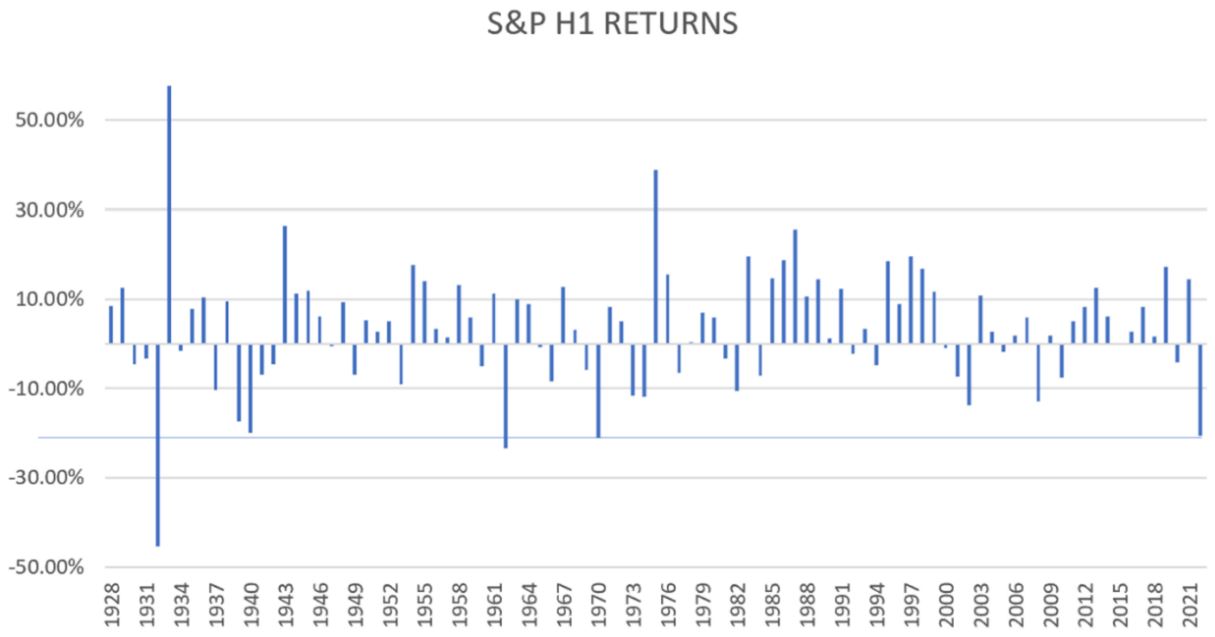

Pour le S&P500, il s’agit du pire début d’année sur six mois depuis 1970 et il n’y a eu que deux autres années (1932 et 1962) où les six premiers mois ont été pires depuis 1927. Seule la détention d’une combinaison de matières premières énergétiques et d’une position longue sur le dollar américain [2] aurait été rentable au premier semestre.

Rétrospectivement, la raison de cette situation est évidente : une guerre a éclaté en Europe, le centre financier chinois a été totalement verrouillé par le COVID et les banques centrales mondiales - la Réserve fédérale en tête - ont complètement inversé leur politique monétaire, passant de la gestion d’un choc de demande à la lutte contre un choc d’offre.

Pour la seconde moitié de l’année, le risque reste le même : les pressions inflationnistes ne s’atténuent pas conformément aux attentes des banques centrales, ce qui oblige à des politiques de resserrement toujours plus importantes. Le pouvoir d’achat des ménages et le moral des entreprises risquent d’être en berne, ce qui entraînerait une baisse des dépenses, des embauches et des investissements. L’économie chinoise continue de stagner, en raison des périodes de blocage continu du COVID. Et la guerre continue. La probabilité d’une récession devient le scénario de base pour les économistes et les investisseurs au cours des 12 prochains mois.

Pour que la récession reste le scénario extrême, nous avons besoin d’une stabilisation des prix des produits de base. La bonne nouvelle est que depuis le début de l’année, les prix des produits industriels ont baissé. Les prix du pétrole ont atteint un sommet en mars et ont clôturé en baisse en juin par rapport à mai, les autorités mondiales donnant la priorité à la stabilité des prix de l’énergie pour les consommateurs. Comme nous l’avons dit, la confiance doit revenir. L’Asie devrait être la clé pour débloquer la confiance, car les moteurs de la croissance régionale devraient tirer la croissance mondiale vers le haut au cours du second semestre de l’année grâce aux mesures de relance de la Chine et du Japon, combinées aux dépenses intérieures provenant de l’épargne forcée à mesure que les régions se débarrassent d’Omicron. Les premières données sur les ventes de logements en Chine [3] pour le mois de juin montrent une augmentation de 61,2% d’un mois sur l’autre, ce qui constitue un signe supplémentaire de la reprise de l’économie chinoise. La réduction des restrictions en matière de quarantaine et l’interdiction d’utiliser l’assurance médicale sociale nationale pour financer les tests laissent penser que les blocages massifs en Chine sont moins probables à l’avenir. La hausse de l’activité en Asie contribuerait également à débloquer les goulets d’étranglement de la chaîne d’approvisionnement, l’une des causes de l’inflation excessive. Il est également possible que certains des tarifs douaniers mis en place par l’administration Trump soient supprimés par l’administration Biden, ce qui renforcerait le sentiment de mondialisation et atténuerait les prévisions d’inflation. Enfin, l’obstacle à surmonter pour une surprise positive n’est pas élevé ; nous pensons qu’une grande partie des mauvaises nouvelles sont déjà intégrées dans les actifs financiers et les prévisions. Il est probable que les consommateurs qui disposent d’un excédent d’épargne et d’un emploi sûr soient plus résistants que prévu, que les entreprises, dont les bilans sont solides, puissent aisément faire face à la normalisation des bénéfices et que les banques centrales, une fois que leur politique aura été ramenée à des niveaux neutres, puissent devenir plus sensibles à la croissance.

Pour les investisseurs obligataires, la bonne nouvelle est que la remontée des valorisations par rapport au premier semestre pourrait conduire à une période plus clémente. Comme les indices investment grade rapportent désormais entre 4,5% et 5% et que les indices high yield rapportent environ 9% (tous en USD), le coupon mensuel et le seuil de rentabilité sont nettement plus élevés qu’au début de l’année. Autre bonne nouvelle, le retour des prix au pair est assuré à long terme pour les investisseurs pour toute entreprise judicieusement sélectionnée qui ne fait pas défaut.

- Source : Données de performances de l’indice Standard & Poor’s issues de Bloomberg, au 30 juin 2022. À des fins d’illustration uniquement.