Convaincus que le début de la saison des résultats pouvait être un catalyseur positif pour le marché, nous avons confirmé notre opinion positive sur les actions. À l’approche de la fin d’année, les facteurs de saisonnalité devenaient favorables et les indicateurs de sentiment indiquaient la prudence, suggérant de privilégier les positions à contre-courant. Après le récent rebond, le potentiel de hausse est toutefois plus limité, mais la dynamique actuelle devrait se poursuivre jusqu’à la fin de l’année, toujours portée par les solides révisions de bénéfices, les flux dirigés vers les marchés actions et la saisonnalité.

Récemment, la communication réussie de la Fed concernant le début du tapering a renforcé un contexte déjà positif. La bonne réaction du marché confirme que les indices actions sont en mesure d’absorber un durcissement monétaire, alors que les liquidités excédentaires se stabilisent à des niveaux élevés.

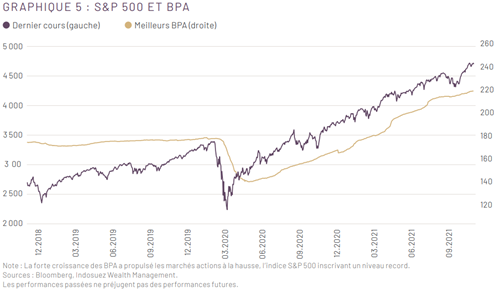

SAISON DE PUBLICATION DES RÉSULTATS

La saison de publication des résultats du troisième trimestre s’est avérée satisfaisante et rassurante, notamment sur le front des préoccupations relatives aux marges. Il est désormais clair que les déterminants essentiels des marges sont la hausse de la demande et l’évolution des ventes, plutôt que les coûts des intrants et les salaires. De fait, les marges continuent d’augmenter depuis le début de la saison des résultats, ce qui se traduit par des révisions à la hausse pour les exercices 2022 et 2023. Les investisseurs vont maintenant se pencher sur les perspectives de bénéfices pour 2022. Considérant que la croissance économique mondiale devrait rester supérieure à son potentiel de long terme dans les mois à venir, les prévisions de bénéfice par action pour 2022 restent raisonnables (+7/8 %).

ÉTATS-UNIS

Malgré les inquiétudes portant sur la capacité des entreprises à absorber l’inflation des coûts des matières premières et de la main-d’œuvre, la saison de publication des résultats du troisième trimestre s’est avérée globalement rassurante.

Alors que la saison des résultats touche à sa fin, 81 % des entreprises ont présenté des BPA supérieurs aux estimations. Pour le troisième trimestre, la croissance des BPA de l’indice S&P 500 (graphique 5) s’établit à +41 % en glissement annuel, soit une surprise positive de 10 %.

Dans le même temps, la proportion d’entreprises du S&P 500 révisant leurs prévisions de BPA à la hausse est proche des pics observés durant la dernière décennie.

Dans le même temps, la proportion d’entreprises du S&P 500 révisant leurs prévisions de BPA à la hausse est proche des pics observés durant la dernière décennie.

Enfin, la réaction des indices américains depuis la mi-octobre, date de lancement de cette saison des résultats, fournit probablement le bilan le plus objectif. Depuis le 12 octobre, le MSCI USA et le Russell 2000 ont progressé de 9 %, le Nasdaq 100 et le FANG de 12 %, loin derrière le SOX (l’indice des semi-conducteurs), dont la hausse atteint 21 % !

MARCHÉS ÉMERGENTS

Nous estimons que l’évolution du contexte réglementaire chinois est désormais largement intégrée et se reflète dans les valorisations de certaines entreprises de croissance asiatiques.

De leur côté, les autorités chinoises pourraient annoncer des mesures d’assouplissement ciblées et un ajustement de leurs politiques au cours des prochains mois. Une telle évolution apaiserait quelque peu les inquiétudes des investisseurs et renforcerait l’intérêt pour les actions chinoises.

La vaccination contre la COVID-19 progresse dans toute l’Asie (le pourcentage de personnes vaccinées est proche de 80 % en Chine). Cependant, la politique « zéro COVID » privilégiée par la Chine et les confinements temporaires ciblés qui y sont associés semblent retarder le redressement économique complet du pays, ce qui pèse sur la dynamique des bénéfices.

EUROPE

L’Europe offre encore des valorisations attrayantes (en termes absolus et relatifs) et une croissance solide des BPA (les anticipations raisonnables du consensus visent +8 % pour 2022), tout en affichant une tendance positive (dépassant celle des États-Unis) en matière de révisions des BPA. La saison des résultats du troisième trimestre s’est avérée particulièrement rassurante à cet égard, malgré les difficultés identifiées (inflation du coût des intrants, perturbations de la chaîne d’approvisionnement, nouvelle série de confinements dans certaines régions, etc.). De fait, la plupart des entreprises ont su démontrer leur capacité à affronter cet environnement instable. La vigueur du dollar a également soutenu les marchés actions, notamment les exportateurs et les entreprises internationales.

SECTEURS

Tout comme la hausse des rendements obligataires à 10 ans, la hausse des anticipations d’inflation favorise généralement les secteurs Value au détriment des valeurs défensives. La montée des craintes inflationnistes favorisera donc les valeurs bancaires et les titres Value/cycliques, mais pénalisera les valeurs défensives, l’alimentation, les boissons et la santé.

En revanche, la technologie est à l’abri des anticipations d’inflation et de la hausse des rendements obligataires, grâce à un pouvoir de fixation des prix robuste permettant de surmonter leur impact sur les valorisations.