En quoi cette annonce change-t-elle potentiellement la donne ?

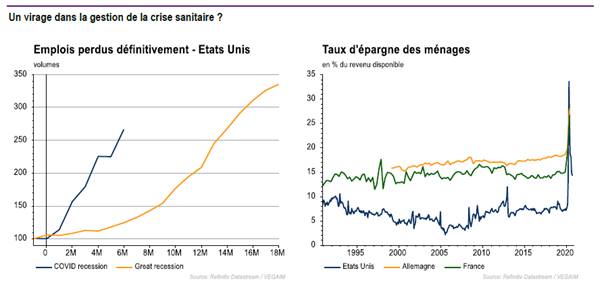

S’il reste encore des zones d’ombre sur la durée de protection du vaccin, sa production et son stockage, cette annonce constitue une avancée majeure vers un retour à la normale de l’activité économique. Jusqu’à présent, seule l’industrie semblait en capacité de renouer à terme avec une activité proche des niveaux de pré-crise et ce, au prix de mesures sanitaires renforcées. Mais avec la perspective d’un vaccin crédible, c’est la majeure partie de l’appareil productif qui reprend espoir. Grâce à une protection efficace contre le virus, il apparaît désormais possible de lever une bonne partie des innombrables contraintes imposées au niveau mondial, de renouer avec des déplacements libres, de débloquer l’épargne forcée des ménages accumulée depuis des mois et enfin de pouvoir recréer une bonne partie des emplois perdus.

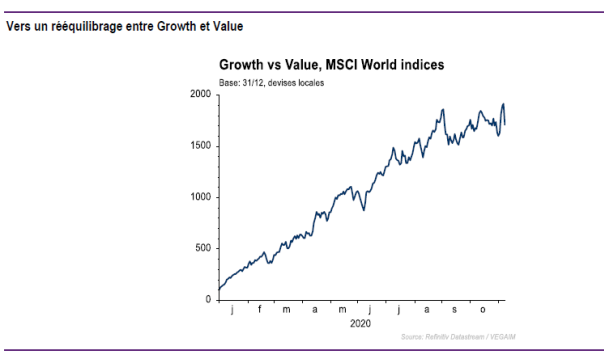

Une violente rotation thématique.

Au-delà de la hausse des marchés actions, la rotation sectorielle qui a suivi l’annonce du vaccin a été particulièrement violente. Les secteurs délaissés depuis des mois, victimes de sombres perspectives, à l’image du secteur aérien, du tourisme, des loisirs, de l’industrie mais aussi des financières ont fortement rebondi alors que les secteurs emblématiques de l’économie confinée, avec en tête la technologie, souffraient en relatif (indice Nasdaq en repli de 1,5% sur la séance du 9 novembre). La brutalité de cette rotation est à l’image des écarts de valorisation extrêmes entre gagnants et perdants de la crise sanitaire. Dès lors, il convient de s’interroger sur la pérennité d’une telle rotation.

Des tendances structurelles préexistantes au virus.

Si une correction partielle de la prime des secteurs de croissance, en premier lieu la technologie, est légitime, jouer une normalisation totale de cette prime nous semble prématuré. La crise sanitaire que nous vivons depuis des mois ne constitue pas un évènement ponctuel qui entraîne simplement un report de consommation et d’investissement. Malheureusement, la croissance perdue ne pourra pas être totalement rattrapée et cette année 2020 laissera des traces pour l’économie mondiale qui ressort fragilisée et endettée. Nombre d’emplois détruits le sont malheureusement définitivement et la transition vers les nouveaux métiers disponibles ne peut se faire instantanément. Par ailleurs, de nombreux projets d’investissement ne verront jamais le jour, en raison de la disparition de leur financement, ou même de la perte d’intérêt économique. Par ailleurs, la dette contractée durant la crise risque de peser sur la croissance potentielle, ayant fragilisé les bilans des entreprises. Enfin, il convient de rappeler que la crise sanitaire a surtout eu pour effet de renforcer des tendances déjà à l’œuvre, précipitant le monde dans la digitalisation nécessaire de l’économie (télétravail, e-commerce, robotisation, intelligence artificielle, fintech…).

Un rééquilibrage transitoire.

Au-delà de la correction des excès des derniers mois, les déterminants de la surperformance des valeurs de croissance et en particulier des valeurs technologiques restent pertinents. La croissance prendra du temps pour renouer avec les niveaux d’avant crise, les banques centrales restent mobilisées et déterminées à maintenir un environnement accommodant et les tendances structurelles sous-jacentes ont peu de chances de disparaître avec le virus.