Les perspectives de Western Asset Management, filiale de Legg Mason, pour le second semestre 2019

Une croissance plus forte aux États-Unis, l’amélioration de la conjoncture en Europe et la relance économique en Asie devraient maintenir la croissance mondiale à un niveau positif, en dépit des tensions commerciales.

Les marchés mondiaux ont repris de la vigueur au deuxième trimestre, mais leur trajectoire a été irrégulière. Les marchés ont aussi bien connu une reprise avec le retour à un ton accommodant de la part des banques centrales (la Réserve fédérale (Fed) et la Banque centrale européenne (BCE) étant les exemples les plus récents) ; que des ventes massives à cause des craintes que le différend commercial entre les États-Unis et la Chine ne s’aggrave et s’étende sur de nouveaux produits. Bien que les perspectives mondiales continuent de présenter des risques à la baisse, notre scénario de base prévoit que les banques centrales maintiennent une position très accommodante, une résilience de la croissance mondiale, et une inflation modérée. Dans cet environnement, nous pensons que les spreads sur les marchés mondiaux du crédit devraient continuer leur resserrement par rapport aux obligations d’État. Les marchés émergents (ME), bien que volatils, obtiendront de meilleurs résultats.

Principaux thèmes macroéconomiques

Les inquiétudes relatives à la croissance mondiale se sont intensifiées depuis le trimestre dernier en raison des inquiétudes quant au ralentissement de la croissance aux États-Unis et dans la zone euro, de la plus grande volatilité des cours du pétrole suite à l’aggravation des tensions au Moyen-Orient, et des tensions commerciales en cours. Nous nous attendons à ce que la croissance mondiale résiste, grâce à une croissance plus vigoureuse aux États-Unis, à l’amélioration de la situation en Europe et aux signes que la relance soutenue en Asie commence à faire effet. Bien que le commerce demeure une source d’incertitude et pèse sur la confiance des investisseurs et des entreprises au niveau mondial, il est important de remarquer que les grandes banques centrales sont devenues beaucoup plus explicites dans leur volonté de prendre des mesures accommodantes supplémentaires pour atténuer les risques à la baisse.

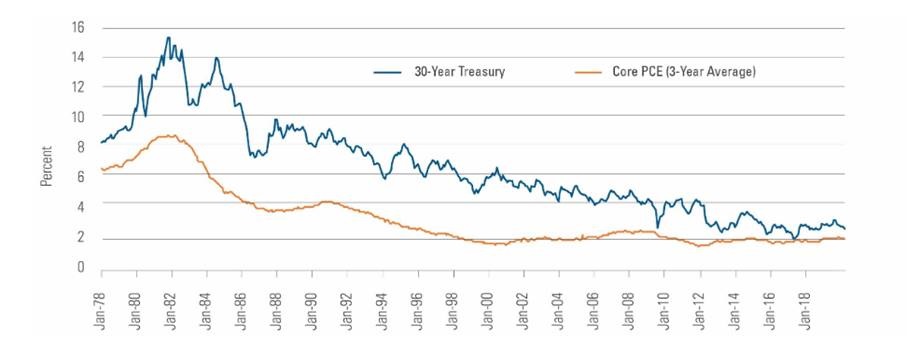

L’histoire des taux d’intérêt à long terme suit en grande partie l’histoire de l’inflation

Figure 1 : Comparaison entre les émissions de bons du Trésor à 30 ans et les dépenses personnelles de consommation

- Source : Bloomberg, au 30/04/2019. Les performances passées ne préjugent pas des résultats futurs. Les indices ne sont pas gérés et ne sont pas disponibles pour un investissement direct. Les rendements des indices ne comprennent pas les frais d’acquisition. Ces informations sont fournies à titre d’exemple uniquement et ne reflètent pas les rendements réels des placements.

L’inflation de base inférieure à l’objectif de façon chronique est un phénomène mondial

Figure 2 : Taux d’inflation de base : évolution sur 12 mois de l’inflation de la consommation de base

- Sources : Bureau of Economic Analysis, au 30/04/2019. Les performances passées ne préjugent pas des résultats futurs. Les indices ne sont pas gérés et ne sont pas disponibles pour un investissement direct. Les rendements des indices ne comprennent pas les frais d’acquisition. Ces informations sont fournies à titre d’exemple uniquement et ne reflètent pas les rendements réels des placements.

Nous ne voyons aucune raison valable de partager l’optimisme de la Fed lorsqu’elle prévoit que l’inflation atteindra bientôt 2 % ou plus. Une accélération de la croissance des dépenses nominales, qui aurait soutenu soit l’inflation soit la croissance économique, n’est pas intervenue, malgré tous les efforts de la Fed. Plus l’inflation se maintiendra au niveau de l’objectif actuel de 2 % ou à un niveau inférieur, plus la Fed subira de pression pour passer à l’action. Selon nous, il est probable que certains événements poussent la Fed à baisser ses taux au cours du deuxième semestre.

L’inversion de la courbe des rendements n’indique pas une récession imminente

En ce qui concerne l’inquiétude actuelle au sujet de l’inversion de la courbe des rendements des bons du Trésor américain, nous notons que les inversions de la courbe des rendements font preuve d’un excellent historique de prévisions des récessions américaines depuis les années 1960. Cependant, notre référence en termes d’inversion de la courbe des rendements, l’écart entre les taux au jour le jour et les rendements des obligations à long terme, ne connaît pas d’inversion pour le moment. La courbe de rendement est actuellement suffisamment plate pour qu’une baisse soutenue des rendements des obligations à long terme (par exemple, en cas de pic temporaire d’aversion pour le risque) puisse entraîner une inversion. Toutefois, les baisses de taux de la Fed attendues plus tard cette année et l’apparition de nouveaux signes de la résilience de l’économie américaine devraient prévenir un tel scénario.

Domaines d’opportunités

Aux États-Unis, nous décelons de la valeur dans les bons du Trésor américains à court terme (compte tenu de notre prévision de croissance modérée et d’une prudence de la Fed) et dans les obligations à plus long terme (comme couverture contre le risque d’écart). Certains titres de crédit d’entreprises Investment grade et à haut rendement, ainsi que les emprunts provenant de marchés émergents libellés en dollars américains et en devises locales, offrent également un potentiel de détention et de rendement global attrayant.