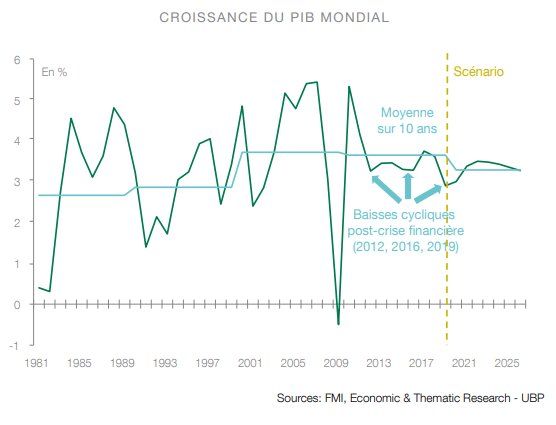

La croissance mondiale a atteint un pic en milieu d’année 2018 et ralentit depuis. Toutes les régions sont concernées et les politiques économiques sont interpellées pour relancer le cycle, ou du moins tenter d’amortir les effets les plus négatifs issus de la guerre commerciale entre les Etats-Unis et la Chine.

Face aux risques de conflit commercial et d’affrontement pour un leadership technologique, voire de guerre des devises, la confiance des industriels et l’investissement sont en berne. Les risques politiques restent à un niveau élevé étant donné la prochaine élection présidentielle aux Etats-Unis, les modalités incertaines quant à la sortie du Royaume-Uni de l’Union européenne, mais également la perspective de nouvelles élections en Europe continentale. Cela alimente ainsi un climat d’insécurité, avec un réel manque de visibilité venant peser sur les décisions d’embauche des entreprises, et aussi sur le moral des consommateurs.

L’enjeu primordial pour la nouvelle année est que le ralentissement constaté en cette fin 2019 ne se transforme pas en récession et qu’au contraire, il laisse place à une phase de stabilisation ainsi qu’à l’émergence d’un rebond à l’image du scénario observé en 2015-2017. Les marchés financiers, comme les ménages et les entreprises, se tournent vers les tenants de la politique économique, et en tout premier lieu vers les banques centrales, pour ancrer le cycle et repousser le spectre d’une récession généralisée.

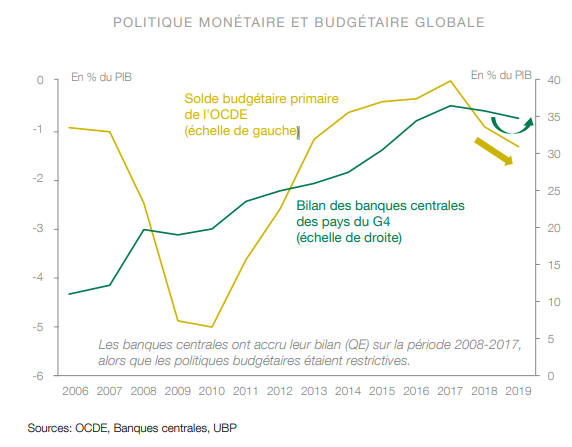

L’année 2019 a déjà vu un tournant stratégique de la part des banques centrales, qui ont abandonné les hausses de taux d’intérêt pour revenir à des politiques monétaires accommodantes, assorties de baisses de taux directeurs et de nouvelles injections de liquidités.

L’année 2019 a déjà vu un tournant stratégique de la part des banques centrales, qui ont abandonné les hausses de taux d’intérêt pour revenir à des politiques monétaires accommodantes, assorties de baisses de taux directeurs et de nouvelles injections de liquidités.

Cet environnement monétaire très accommodant devrait perdurer en 2020 et d’autres ajustements à la baisse sont attendus ces prochains trimestres. Nous devrions aussi assister à des injections de liquidités abondantes, car des tensions sporadiques sont apparues, notamment aux Etats-Unis, qui traduisent une moins bonne diffusion des liquidités dans les circuits économiques et financiers.

Par ailleurs, une grande partie des obligations gouvernementales se traitent désormais avec des rendements négatifs, et la situation est donc fondamentalement différente de celle qui prévalait au moment de la crise financière de 2008. A ce moment-là, l’action des banques centrales avait été primordiale pour restaurer le fonctionnement des marchés monétaires, et aussi permettre une reprise de l’offre de crédit. A l’heure actuelle, le problème est moins le fonctionnement des marchés que de veiller à ce que les derniers ajustements monétaires soient transmis à l’économie réelle.

Ainsi, le modèle de relance monétaire de la dernière décennie montre désormais ses limites, car même si cela favorise les actifs financiers, la diffusion à l’économie réelle reste limitée, à l’exception du secteur immobilier.

De plus, les taux d’intérêt bas, voire négatifs dans certaines régions, ont mis à mal la profitabilité des banques, et les possibilités de réduction importante des taux apparaissent donc plus limitées à l’avenir. Les deux premières économies mondiales ont certes encore une marge de manœuvre en termes de baisses de taux. Toutefois, les mêmes recettes de politique monétaire ne produisent plus les mêmes effets qu’en 2008-2009, et un changement de régime de politique économique est désormais nécessaire pour prolonger le cycle mondial.

Ce régime devrait prévoir l’ouverture d’un nouveau chapitre qui accorde un plus grand rôle à la politique budgétaire, tandis que la politique monétaire reste accommodante. La nécessité d’une nouvelle approche s’appuie sur plusieurs constats, comme le fait que les taux d’intérêt devraient se maintenir longtemps à des niveaux bas, que les politiques budgétaires sont restées restrictives malgré le ralentissement économique qui s’installait, et que la diminution des taux d’intérêt génère mécaniquement une baisse du service de la dette des Etats.

Par conséquent, une fenêtre d’opportunité s’ouvre aujourd’hui pour mettre en place une relance cyclique au travers de la politique budgétaire, laquelle s’appuiera sur une politique monétaire toujours accommodante. A l’opposé de 2009, où le sommet du G20 avait débouché sur un plan de relance général et coordonné, les politiques budgétaires attendues resteront dépendantes des situations locales, et donc sans coordination préalable. Les montants en jeu, tout comme les secteurs ciblés, varieront donc d’un pays à l’autre.

De plus, le tempo des marchés financiers, qui attendent l’annonce de soutiens budgétaires, est différent de l’agenda des politiques, et ce décalage risque parfois de susciter quelques déceptions.

Selon les pays, les élections à venir ou les coalitions fragiles en place ne sont guère favorables à de grandes décisions, ce qui implique que les mesures budgétaires ne devraient apparaître qu’au fil de l’eau en 2020, avec un calendrier propre à chaque pays.

Des marges de manœuvre existent, avec notamment la diminution du service de la dette du fait des taux d’intérêt bas, ce qui peut représenter jusqu’à 1% du PIB dans certains pays. Ce serait donc entre 0,5% et 1% de PIB qui pourrait être mobilisé selon les différentes économies. L’Allemagne est le pays qui a le plus de marge : il vise à équilibrer ses projets de finances, mais ressort avec un surplus d’exécution significatif, qui pourrait s’inscrire autour de 1,5% du PIB en 2019.

Cependant, au-delà de la question de la marge de manœuvre, ce qui manque véritablement pour fédérer une relance budgétaire, ce sont les volontés politiques ou la notion d’urgence de la situation. Ainsi, aux Etats-Unis, le projet de réduction des impôts des classes moyennes est bloqué en raison des querelles entre les deux grands partis au sein du Congrès.

Les pays pourraient aussi expérimenter des mesures de relance spécifiques, en dehors des budgets. A ce sujet, les Etats-Unis ont étudié un plan d’infrastructures d’USD 2’000 milliards, qui est toutefois resté au point mort à ce jour. L’Allemagne, quant à elle, a lancé un plan « climat », mais celui-ci n’aura que peu d’effet sur la conjoncture. Au niveau européen, il est à espérer un plus grand appétit en matière de relance de la part de la nouvelle Commission au pouvoir, mobilisant les ressources et les capacités financières de la zone euro.

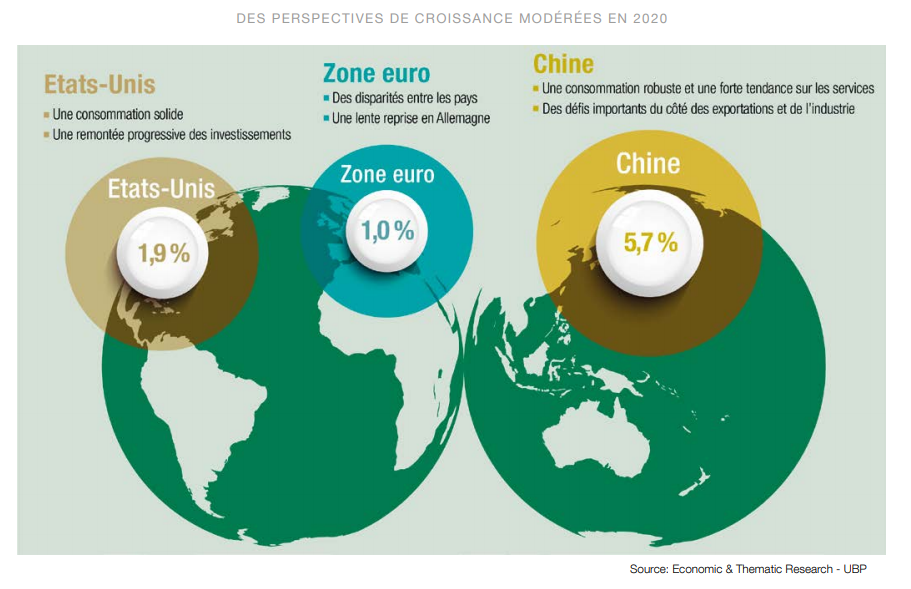

Il faut donc s’attendre à un soutien budgétaire dans la durée plutôt qu’à une relance ponctuelle spécifique à chaque pays. Cette politique permettrait dès lors aux Etats-Unis de conserver une croissance proche de 2% en tendance. Quant aux pays européens et au Japon, ils pourraient ainsi rester autour de leur croissance potentielle, qui évolue aux environs de 0,5% à 1,5% selon les pays.

Dans ce cas, la récession en place dans le secteur industriel en cette fin d’année 2019 laisserait place à une reprise, sous réserve d’un apaisement des tensions commerciales, ainsi qu’à un rebond global de l’investissement. Les services et la consommation seraient aussi consolidés dans leur rôle de socle de la croissance.

Sans ces mesures, les perspectives pour 2020 risquent d’être atones, avec une croissance qui s’acheminerait vers 1,5% aux Etats-Unis et qui serait à peine de 1% en Europe.

La Chine et les autres pays asiatiques ont annoncé dès 2019 une politique monétaire assouplie, combinée à des mesures de relance budgétaire, le tout visant à compenser les freins liés à la contraction du commerce mondial. Toutefois, ces mesures étant ciblées sur certains secteurs, il faudra du temps avant qu’elles parviennent à stabiliser la conjoncture. Les perspectives de croissance devraient donc se situer entre 5,5% et 5,9% pour la Chine en 2020.

La Chine et les autres pays asiatiques ont annoncé dès 2019 une politique monétaire assouplie, combinée à des mesures de relance budgétaire, le tout visant à compenser les freins liés à la contraction du commerce mondial. Toutefois, ces mesures étant ciblées sur certains secteurs, il faudra du temps avant qu’elles parviennent à stabiliser la conjoncture. Les perspectives de croissance devraient donc se situer entre 5,5% et 5,9% pour la Chine en 2020.

Mais le challenge le plus important pour l’ensemble des régions – au-delà de protéger l’emploi et la consommation en 2020 – sera de faire face à une baisse de la croissance potentielle à horizon de 2025, due au vieillissement de la population active, ce qui concerne beaucoup de pays, y compris la Chine. L’augmentation des investissements en faveur des infrastructures, de la R&D et de la formation de la main-d’œuvre est primordiale pour éviter d’entrer, à moyen terme, dans un cycle de croissance médiocre. Ainsi, la réorientation des dépenses publiques est une refonte structurelle qui doit aller de pair avec la relance budgétaire cyclique attendue en 2020, plutôt que de distribuer du pouvoir d’achat à très court terme. Dans ces conditions, la hausse des dépenses publiques ne conduirait qu’à une légère augmentation structurelle de la dette publique car la croissance s’inscrirait dans une tendance plus soutenue.

En conséquence, la croissance mondiale pourrait échapper au ralentissement à l’œuvre depuis la fin 2018, au prix d’une relance budgétaire qui profiterait opportunément de la politique monétaire accommodante, susceptible de rester en place en 2020. Des dépenses et des projets publics ciblés permettraient aussi de repousser les contraintes liées à la faiblesse des gains de productivité et au déclin de la population active, ces derniers représentant des freins structurels qui pèsent sur la croissance potentielle des pays développés, et désormais de certains pays émergents également.

En conséquence, la croissance mondiale pourrait échapper au ralentissement à l’œuvre depuis la fin 2018, au prix d’une relance budgétaire qui profiterait opportunément de la politique monétaire accommodante, susceptible de rester en place en 2020. Des dépenses et des projets publics ciblés permettraient aussi de repousser les contraintes liées à la faiblesse des gains de productivité et au déclin de la population active, ces derniers représentant des freins structurels qui pèsent sur la croissance potentielle des pays développés, et désormais de certains pays émergents également.