Le redémarrage de l’activité dépasse les prévisions dans les marchés développés mais à des rythmes différents en raison des variations de dynamique du coronavirus.

Cette semaine, les marchés se concentreront sur le premier débat entre les deux candidats à la

présidentielle américaine, ainsi que sur les chiffres de la confiance des consommateurs et de

l’emploi américains.

Les élections américaines de novembre vont se dérouler dans un contexte inédit de pandémie, de

récession et de conflits intérieurs. Leur issue pourrait avoir des implications considérables pour

des domaines politiques clés : la relance budgétaire, l’investissement public, la fiscalité, la

réglementation et la politique étrangère des États-Unis. Elle pourrait également suraccentuer

certaines tendances structurelles, telles qu’une politique et un marché plus axés sur la durabilité.

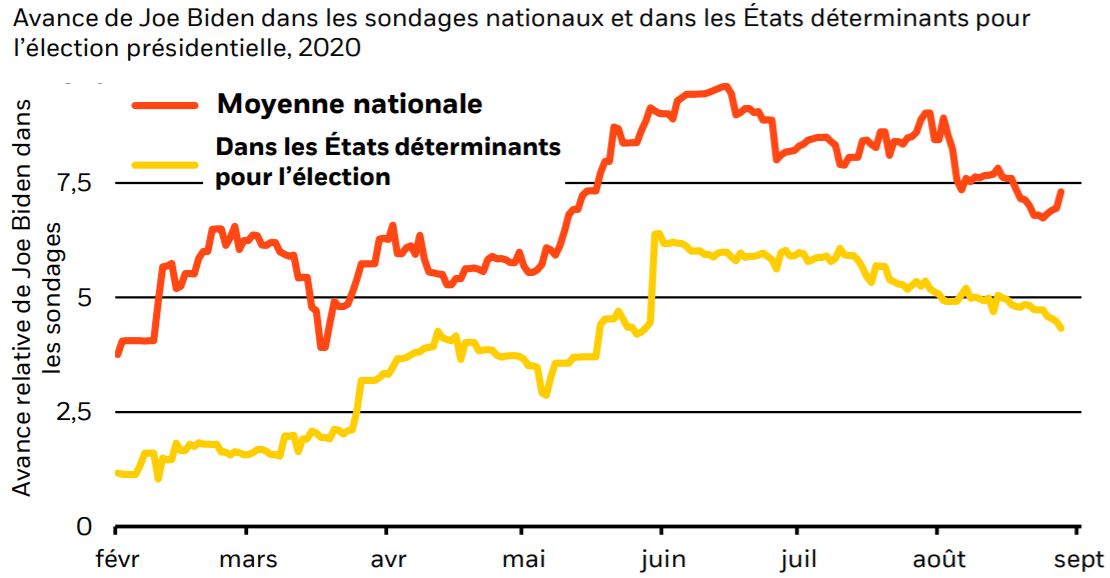

Le candidat démocrate à la présidence, et ancien vice-président, Joe Biden semble avoir un avantage dans la course : il devance le président Donald Trump d’environ sept points de pourcentage dans les sondages nationaux les plus récents. Cette avance est par ailleurs demeurée remarquablement stable cette année. Elle se révèle cependant plus étroite dans les États électoraux déterminants, laissant ainsi entrouverte la possibilité d’une réélection de Donald Trump (cf. le graphique). La course au Sénat américain, dont l’issue sera cruciale pour la capacité d’une éventuelle administration Biden à mettre en œuvre son programme, se déroule actuellement au coude-à-coude. Trois scénarios nous paraissent envisageables à ce stade : 1) un raz-de-marée électoral en faveur des démocrates, qui remporteraient la Maison Blanche et le Congrès américain (dont le contrôle du Sénat) ; 2) une victoire électorale de Joe Biden mais un Congrès sans majorité claire ; et 3) une victoire de Donald Trump, qui instaurerait un statu quo. La pandémie a engendré une situation inédite, qui rend la tenue des élections plus délicate : le recours au vote par correspondance devrait notamment être massif, ce qui pourrait compliquer le décompte des voix, retarder les résultats et déclencher des litiges devant les tribunaux. Le risque existe, et il est grand, que le résultat de l’élection présidentielle soit contesté ou qu’il soit annoncé avec retard. Le jour du vote, Election Day, pourrait bien durer au final plusieurs semaines, voire plusieurs mois.

La politique budgétaire sera le domaine qu’il faudra le plus surveiller, car c’est elle qui a permis de protéger l’économie face au choc provoqué par la pandémie de Covid-19. Les deux scénarios évoqués ci-dessus, dans lesquels Joe Biden serait élu, pourraient différer sensiblement l’un de l’autre si on les considère sous cet angle budgétaire. Une large victoire démocrate ouvrirait probablement la voie à un nouveau train de mesures de relance budgétaire d’envergure, et stimulerait l’investissement en faveur de l’énergie propre, des transports et du logement ; toutefois, elle engendrerait aussi une hausse de la fiscalité pesant sur les entreprises et sur les plus riches. En revanche, une victoire de Joe Biden, assortie d’un Sénat qui resterait contrôlé par les républicains, conduirait à une relance budgétaire et à des dépenses d’infrastructure beaucoup moins ambitieuses, ainsi qu’à l’absence de changements fiscaux majeurs. La différence nette, en termes de dépense budgétaire, entre les deux scénarios pourrait représenter plusieurs points de pourcentage du PIB pour chacune des années à venir, selon nos estimations. Quant à ce qu’il en serait de la dépense publique dans le cadre d’un deuxième mandat de Donald Trump, elle devrait se situer quelque part entre les deux scénarios évoqués.

Le résultat des élections aura des implications considérables sur les principaux risques géopolitiques que nous suivons. Une victoire de Joe Biden, quel que soit le scénario dans lequel elle prendrait place, marquerait a priori un retour à une politique commerciale et étrangère plus prévisible, ce qui soutiendrait les actifs émergents et accroîtrait l’appétit pour le risque à court terme. Toutefois, la rivalité entre les États-Unis et la Chine devrait rester structurellement élevée dans des domaines tels que la technologie, le commerce et l’investissement sous une présidence Biden, en raison de l’existence d’une position bipartisane en faveur d’une posture plus concurrentielle des États-Unis face à la Chine. La politique climatique devrait également devenir un enjeu majeur : les États-Unis rejoindraient probablement l’accord de Paris sans tarder et accroîtraient les objectifs de réduction de leurs émissions. Enfin, les mesures de soutien budgétaire prises pourraient contribuer à intensifier l’effort mondial actuel de relance écologique, qui viendrait s’ajouter aux actions récentes de l’Union européenne dans ce domaine. A contrario, la réélection de Donald Trump conduirait probablement à un renforcement de la posture « America First » jusqu’ici défendue sur le commerce et l’immigration.

Une analyse électorale qui serait « axée sur la fiscalité » – et qui considérerait une large victoire démocrate comme négative pour les marchés, à l’inverse d’un Congrès sans majorité claire – nous paraît trop simpliste. Dans l’hypothèse d’un raz-de-marée électoral en faveur des démocrates, par exemple, les investisseurs devraient trouver un équilibre entre des impôts plus élevés et une réglementation plus stricte, d’une part, mais aussi une relance budgétaire plus importante et une politique étrangère plus déchiffrable, d’autre part. Un tel scénario aurait avant tout des répercussions sur les obligations et sur le leadership au sein des marchés actions. Il pourrait faire grimper les taux à long terme et provoquer une pentification modérée de la courbe des rendements des bons du Trésor américains. Les actions à orientation domestique, y compris les petites capitalisations, pourraient en être les plus grandes bénéficiaires, tandis que les grandes capitalisations risqueraient de pâtir d’une fiscalité plus élevée et d’une réglementation plus stricte. Un tel scénario ajouterait aux raisons d’anticiper une hausse de l’inflation, et conforterait notre souspondération stratégique des emprunts d’État nominaux des marchés développés. L’évolution profonde du paysage financier en faveur de l’investissement durable ne sera probablement pas remise en cause pour sa part – quel que soit le résultat des élections –, et pourrait même être encore accentuée si les démocrates l’emportaient largement.